Сберегательные институты

Для страховых компаний характерна специфическая форма привлечения средств продажа страховых полисов. Полученные расходы они вкладывают прежде всего в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству.

Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются фонды застрахованные управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и т.д.

В России наряду со страховыми компаниями вопросами пенсионного обеспечения занимаются также негосударственные пенсионные фонды (НПФ). По своей сути они являются сберегательными институтами. Однако в деятельности НПФ существует еще немало проблем и изъянов.

В частности, некоторые НПФ основаны на пирамидальных схемах, что, несомненно, приведет их к банкротству и может дискредитировать в глазах населения идею негосударственного пенсионного обеспечения.

Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для покупки ценных бумаг различных отраслей хозяйства. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, так как благодаря значительной диверсификации (вложение средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери сбережений из-за банкротств фирм, в чьи акции вложен капитал. Инвестиционные чековые фонды в России являются, в сущности, тоже инвестиционными компаниями.

Специализированные кредитные учреждения играют важную роль в содействии переливу капитала, а стало быть, структурным сдвигам в экономике. В то время как коммерческие банки обслуживают прежде всего кругооборот оборотных фондов, на долю специализированных учреждений приходится оборот основного капитала, т.е. кредитование инвестиционного процесса.

Особенности кредитной системы в России

В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк банковские институты и небанковские кредитные организации. Центральный банк РФ (Банк России, Центробанк, ЦБ РФ) является эмиссионным центром страны, обладает монопольным правом выпуска в обращение и изъятия из него наличных денежных знаков в форме банкнот и монет. В качестве банка банков он предоставляет централизованные кредиты коммерческим банкам, является главным банкиром Правительства РФ, выполняет функции управляющего золотовалютными резервами, осуществляет кассовое исполнение государственного бюджета (прежде всего организацию через свои управления и отделения приема бюджетных платежей в регионах и на местах) и проч.

Коммерческие банки являются основой кредитной системы России. Некоторые из них возникли на базе ранее функционировавших специализированных государственных банков, имевших устойчивое финансовое положение и обладавших разветвленной сетью филиалов (Сбербанк, Мосбизнесбанк, Промстройбанк и др.), другие создавались практически «с нуля».

В России уже сложилась кредитная система, отличная от двух основных мировых моделей: американской и немецкой. В стране действуют универсальные банки (этим она отличается от американской модели), а также функционирует достаточно развитый сектор специализированных кредитных организаций (этим она отличается от немецкой модели).

В целом российские кредитные организации повторяют путь, по которому развивалась кредитная система в Западной Европе и других регионах мира с конца 40-х начала 50-х гг.: финансовый капитал в России уже сращивается с промышленным и торговым (например, в форме финансово-промышленных групп), усиливается концентрация банков, их объединения в различных формах, возникают первые интернациональные союзы, консорциумы для осуществления отдельных проектов и программ.

Следует отметить, что банковская система России слабо выполняет свою вторую главную функцию кредитование. В результате из-за дороговизны кредитования половина российских промышленных предприятий не прибегает к кредитам банков.

К середине 1998 г. заметно выросли капиталы банков, создана серьезная материальная база, внедрены международные технологии и стандарты. Однако августовский кризис 1998 г. нанес разрушительный удар прежде всего по кредитной системе России. За августдекабрь 1998 г. капиталы банковской системы сократились на 30%.

Обострению кризиса способствовали также отток вкладов населения и усиление недоверия к банкам. Общая сумма вкладов в рублевом выражении сократилась на 40%. Сужение ресурсной базы и повышение кредитных рисков привели к резкому сокращению кредитной активности.

В результате банковская система оказалась отброшенной на несколько лет назад. Но, несмотря на это, она продолжает функционировать, средние и небольшие банки развиваются, увеличивают капиталы и расширяют клиентуру (табл. 23.1).

В сложившихся условиях остро стоит вопрос о реструктуризации банковской системы. В частности, в рамках подготовки Банком России Концепции развития банковской системы предлагается принятие закона «О несостоятельности (банкротстве) кредитных организаций» и закона «О реструктуризации кредитных организаций», а также обеспечение результативной деятельности Агентства по реструктуризации кредитных организаций (АРКО).

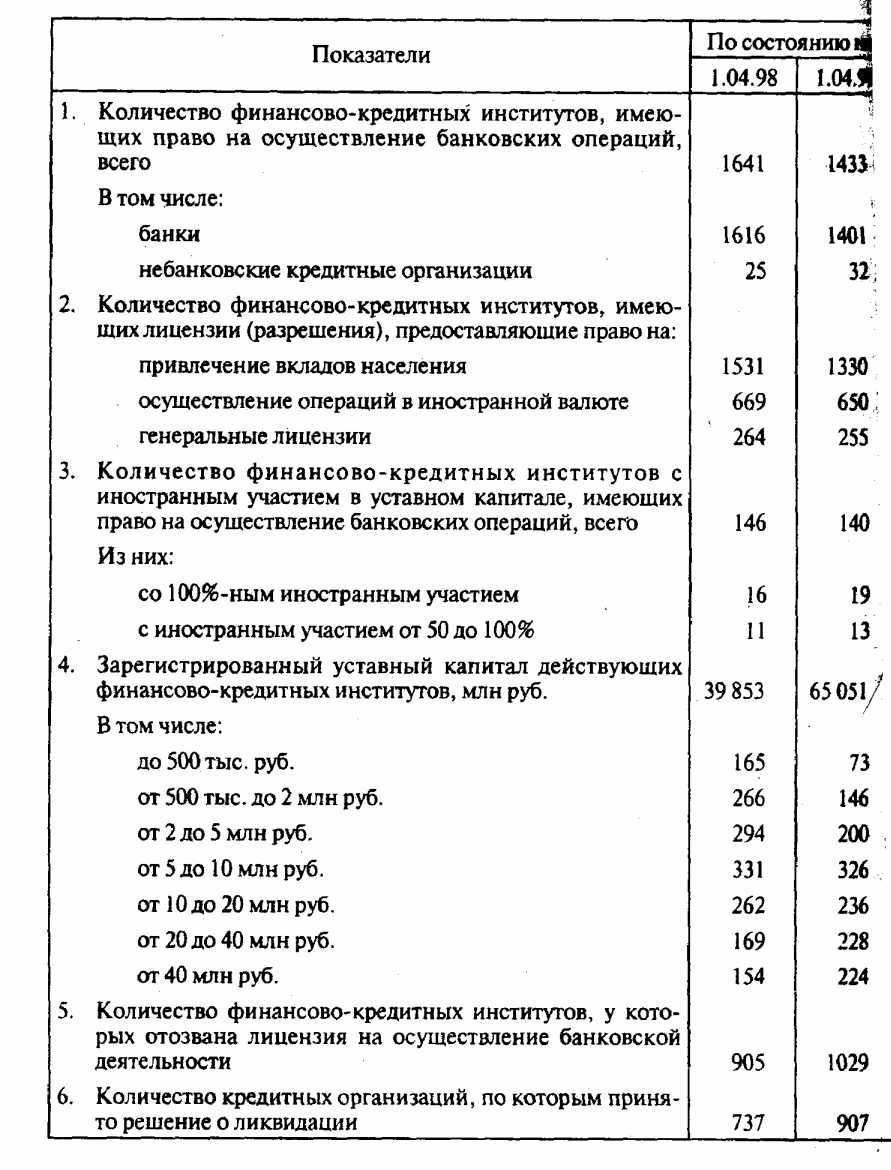

Таблица 23.1. Характеристика деятельности кредитной системы России1

1 Составлено по данным Центрального банка Российской Федерации (Бюллень банковской статистики.1999. № 4 (71). С. 63-66)

По оценке Банка России, из 1473 действующих банков 1032 (70%) являются финансово стабильными и они способны работать без государственной поддержки; 441 банк, или 30%, отнесены к «проблемным»: у них образовался значительный дефицит ликвидных средств и капитала, они являются неплатежеспособными и не могут самостоятельно выйти из кризиса; 149 банков из числа «проблемных» имеют явные признаки несостоятельности (банкротства). 44 «проблемным» банкам, в число которых входят 18 крупных, оказывается государственная поддержка в силу их социальной и экономической значимости. На них приходится почти 50% активов и 45% вкладов населения (без Сбербанка РФ).

Потребность средств на рекапитализацию банков оценивается Банком России в 75 млрд руб.

Главными в процессе финансового оздоровления «проблемных» банков призваны быть меры по реорганизации, а не проведению процессов банкротства. Мировой опыт показывает, что убытки от банкротства в 810 раз больше, чем при реорганизации.

Важным вопросом является с т р у к т у р а б а н к о в с к о й с и с т е м ы. Целесообразно иметь полный «ассортимент» банков, таких как банк развития, экспортно-импортный, сельскохозяйственный, ипотечный, кредитной кооперации. Банк России активизирует и поддержку региональной сети банков как важного условия развития производительных сил регионов.

3. Банковские операции

Обычно выделяют четыре группы банковских операций:

пассивные;

активные;

банковские услуги;

собственные операции банков.

Первые две группы операций наиболее распространены, и на них приходится основная часть банковской прибыли. В развитых странах с рыночной экономикой в последние годы значительно возрос объем банковских услуг. Они постепенно становятся вторым по важности источником доходов банков.

Собственные операции банков играют по-прежнему подчиненную роль.

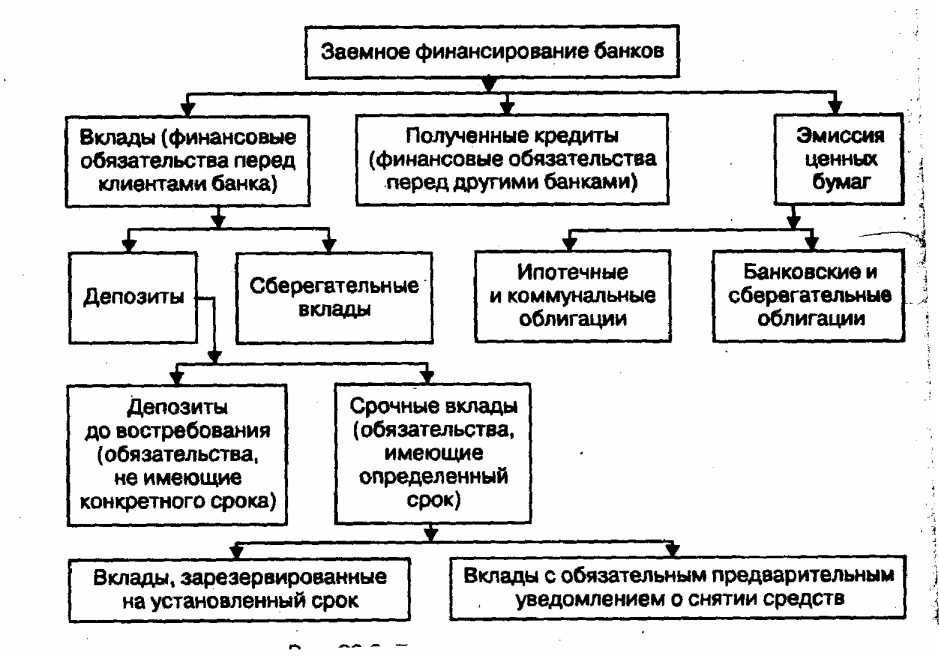

Сущность пассивных операций

Пассивные операции служат для мобилизации средств. В результате пассивных операций, суть которых сводится к получению ссуды, банки получают денежные средства, которые используются для финансирования активных операций ( 23.3). Результаты этих операций отражаются в пассиве баланса банка.

23.3. Пассивные операции банков

Для создания банка первоначально необходим определенный собственный капитал. Но это лишь отправная точка для организации собственного банковского дела. Банковские операции базируются на заемных средствах.

В экономически развитых странах соотношение между собственным и заемным капиталом находится на уровне от 1:10 до 1:100. Рассмотрим подробнее виды пассивных операций.

Под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Источники средств, помещаемые на депозиты, весьма разнообразны. Это средства на счетах предприятий, счетах заработной платы рабочих и служащих, счетах государственных учреждений и предприятий, которые временно не используются.

С точки зрения банковской техники депозиты можно подразделить на две группы: на вклады до востребования и срочные вклады.

Вклады (депозиты) до востребования представляют собой средства, которые могут быть востребованы в любой момент. По вкладам до востребования выплачивается довольно низкий процент. В некоторых странах начисление процентов по вкладам до востребования вообще запрещено.

Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов.

Ежедневное ведение платежных операций предприятий в банках требует немалых затрат. Однако эти затраты банков в большей или меньшей степени компенсируются тем, что клиенты, владеющие счетами до востребования, далеко не в полной мере используют имеющиеся на их счетах денежные средства. Как правило, остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т.е. может быть выдан в ссуду в целях получения прибыли.

Банк без особых трудностей может выдавать из этих средств в определенном объеме краткосрочные кредиты.

- Сущность активных операций

- Взаимосвязь банковских операций

- Теоретические подходы к денежно-кредитной политике

- Денежно-кредитная политика и модель ADAS

- Из каких агрегатов состоит денежная масса?