Теоретические подходы к денежно-кредитной политике

В России подобную функцию выполняет ставка рефинансирования Центробанка РФ, т.е. предоставление кредитных ресурсов в форме прямых кредитов, переучета векселей, ссуд под залог ценных бумаг (ломбардные кредиты), а также организации кредитных аукционов. При установлении данной ставки учитывается влияние процентной политики на формирование производственных затрат и на уровень доходности вкладов физических лиц в коммерческих банках. С 10 июня 1999 г. ставка рефинансирования составила 55% годовых.

Операции на открытом рынке заключаются в продаже или покупке центральным банком у коммерческих банков ценных бумаг (преимущественно обязательств казначейских и государственных корпораций, а также облигаций промышленных компаний и банков, коммерческих векселей, учитываемых центральным банком). Они имели широкое распространение на протяжении всего послевоенного периода, что соответствовало общей тенденции перехода центральных банков к косвенным формам регулирования.

Посредством проведения центральным банком операций на открытом рынке увеличивается (при покупке ценных бумаг) или уменьшается (при их продаже) объем собственных резервов коммерческих банков в отдельности и банковской системы в целом, что влечет за собой изменение стоимости кредита и, как следствие, спроса на деньги.

В России под операциями на открытом рынке понимается купля-продажа Центральным банком РФ государственных ценных бумаг, которые вплоть до финансового кризиса, разразившегося в августе 1998 г., обладали высокой степенью ликвидности и доходности. Коммерческие же банки являются основными инвесторами на рынке ценных бумаг, что расширяет регулирующее воздействие ЦБ РФ на их кредитные возможности. Операции на открытом рынке различаются в зависимости от:

у с л о в и й с д е л к и купля-продажа за наличные или купля на срок с обязательной обратной продажей так называемые обратные операции (операции РЕПО);

о б ъ е к т о в с д е л о к операции с государственными или частными бумагами;

с р о ч н о с т и с д е л к и краткосрочные (до 3 мес.) и долгосрочные (от 1 года и более) операции с ценными бумагами;

с ф е р ы п р о ве д е н и я о п е р а ц и й охватывают только банковский сектор или включают и небанковский сектор рынка ценных бумаг;

с п о с о б а у с т а н о в л е н и я с т а в о к определяемые центральными банком или рынком.

Установление норм обязательных резервов коммерческих банков, с одной стороны, способствует улучшению банковской ликвидности, а с другой эти нормы выступают в качестве прямого ограничителя инвестиций. Изменения норм обязательных резервов метод прямого воздействия на величину банковских резервов. Впервые данный метод применили в США в 1933 г. В отличие от операций на открытом рынке и учетной политики этот механизм денежно-кредитного регулирования затрагивает основы банковской системы и способен оказывать сильное воздействие на финансово-экономическую систему в целом. В России с 19 марта 1999 г. нормативы отчислений кредитных организаций в обязательные резервы Банка России составили: по привлеченным средствам юридических лиц в рублях 7%; привлеченным средствам юридических лиц в иностранной валюте 7%; привлеченным средствам физических лиц в рублях 5%; привлеченным средствам физических лиц в иностранной валюте 7%; вкладам и депозитам физических лиц в Сбербанке РФ в рублях 5%

К селективным методам денежно-кредитной политики относятся следующие.

Контроль по отдельным видам кредитов. Он часто практикуется в отношении кредитов под залог биржевых ценных бумаг, потребительских ссуд на покупку товаров в рассрочку, ипотечного кредита. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить их в пользу отдельных отраслей или ограничить общий объем потребительского спроса.

Регулирование риска и ликвидности банковских операций. В многочисленных правительственных положениях и документах (законах, актах, инструкциях, директивах, указаниях и т.д.), регулирующих операционную деятельность банков, основное внимание уделяется риску и ликвидности банковских операций. Государственный контроль за риском усилился в последние два десятилетия.

Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

Поэтому во многих странах при кредитовании клиентуру банки должны соблюдать ряд принципов. Как правило, размер кредитов, выданных одному клиенту или группе «породненных» клиентов, должен составлять определенный процент от суммы собственных средств банка; так, он в США не более 10%, во Франции 75%. В развитых странах также определяется соотношение общего объема кредитных операций и собственных средств.

Во Франции сумма всех кредитов, предоставленных банком, не должна превышать более чем в 20 раз его собственные средства.

Теоретические подходы к денежно-кредитной политике

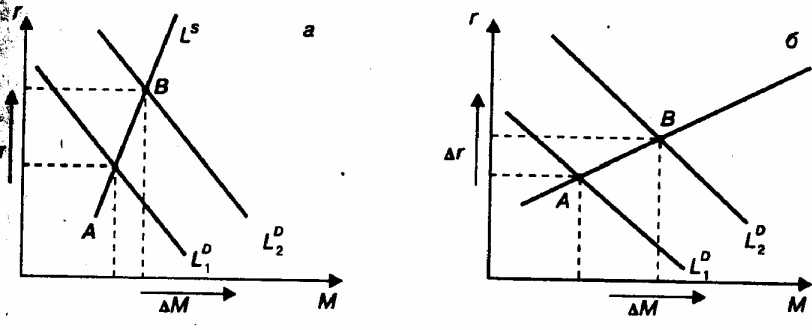

С помощью названных инструментов центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы ( ж е с т к а я м о н е т а р на я п о л и т и к а ) или ставки процента ( г и б к а я м о н е т а р н а я п о л и т и ка ). Варианты денежной политики по-разному интерпретируются на графике, их отображающем ( 23.4). Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы. Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого показателя денежной массы.

Промежуточный вариант соответствует наклонной кривой предложения денег.

Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то, вероятно, предпочтительнее окажется политика поддержания процентной ставки, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег Ls В зависимости от угла наклона кривой Ls изменение спроса на деньги будет в большей степени сказываться либо на денежной массе М ( 23.4,б), либо на процентной ставке r ( 23.4,a)

23.4. Варианты денежной политики: а относительно жесткая; б относительно гибкая

Очевидно, что центральный банк не в состоянии одновременно фиксировать денежную систему и процентную ставку. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги банк вынужден будет расширять предложение денег, чтобы сбить давление вверх на процентную ставку со стороны возросшего спроса на деньги (это отразится сдвигом вправо кривой спроса на деньги LD и перемещением точки равновесия вправо вдоль кривой LS от точки А к точке В).

Денежно-кредитная политика имеет довольно сложный п е р е д а т о ч н ы й м е х ан и з м . От качества работы всех его звеньев зависит эффективность политики в целом.

Можно выделить четыре звена передаточного механизма денежно-кредитной политики:

1) изменение величины реального предложения денег (M/р)S в результате пересмотра центральным банком соответствующей политики;

2) изменение процентной ставки на денежном рынке;

3) реакция совокупных расходов (особенно инвестиционных) на динамику процентной ставки;

4) изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).

Между изменением предложения денег и реакцией совокупного предложения есть еще две промежуточные ступени, прохождение через которые существенно влияет на конечный результат.

Изменение рыночной процентной ставки происходит путем изменения структуры портфеля активов экономических агентов после того, как в результате, скажем, расширительной денежной политики центрального банка на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита, т.е. в итоге снижение процентной ставки ( 23.50), когда кривая предложения денег сдвинется вправо из положения L1Sв положение L2S

23.5. Передаточный механизм денежно-кредитной политики

Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен к изменению процентной ставки, то результатом увеличения денежной массы станет незначительное изменение ставки. И наоборот, если спрос на деньги слабо реагирует на процентную ставку (крутая кривая LD), то увеличение предложения денег приведет к существенному падению ставки ( 23.5б,в).

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежно-кредитной политики. Например, незначительные изменения процентной ставки на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежно-кредитной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько с процентной ставкой на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Содержание раздела