|

|

|

|

|

Денежно-кредитная политика имеет значительный в н е ш н и й л а г (время от принятия решения до его результата), так как влияние ее на размер ВВП в значительной степени связано через колебания процентной ставки с уменьшением инвестиционной активности в экономике, что является достаточно длительным процессом. Это также осложняет ее проведение, ибо запаздывание результата может даже ухудшить ситуацию. Скажем, антициклическое расширение денежной массы (и снижение процентной ставки) для предотвращения спада может дать результат, когда экономика будет уже на подъеме и вызовет нежелательные инфляционные процессы.

Углубить представление о денежно-кредитной политике можно с помощью модели совокупного спроса совокупного предложения (модели ADAS). Денежно-кредитная политика, подобно фискальной (см. гл. 27), ограничивается факторами, заключенными в кривой предложения.

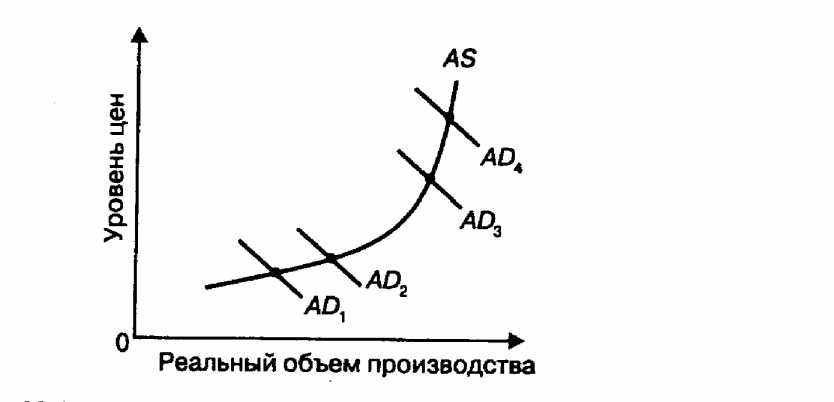

Другими словами, причинно-следственная связь, представленная на 23.6, исходит из того, что денежно-кредитная политика воздействует прежде всего на инвестиционные расходы и тем самым на реальный объем производства и уровень цен. Модель ADAS, и в частности кривая совокупного предложения, объясняет, как изменения в инвестициях распределяются между изменениями в реальном объеме производства и изменениями в уровне цен.

Большое денежное предложение позволяет экономике достигнуть большого реального объема производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного спроса влево.

Таким образом, можно заметить, что, если экономика находится в состоянии спада и характеризуется почти горизонтальным кейнсианским отрезком кривой совокупного спроса, политика «дешевых денег» сместит кривую совокупного спроса из положения AD1 в положение AD2 и сильно повлияет на реальный объем производства и занятость. Однако оно вызовет существенное повышение уровня цен. На 23.6 это показано смещением совокупного спроса из положения AD3 в положение AD1 на классическом, или вертикальном, отрезке кривой совокупного предложения.

Само собой разумеется, что политика «дешевых денег» явно неуместна, когда экономика достигла или близка к состоянию полной занятости. Рисунок 23.6 указывает причину: она привела бы к высокой инфляции.

В целом денежно-кредитная политика сталкивается с рядом ограничений и проблем:

1) избыточные резервы, появляющиеся в результате политики «дешевых денег», могут не использоваться банками для расширения предложения денежных ресурсов;

2) вызванное денежно-кредитной политикой изменение денежного предложения может быть частично компенсировано изменением скорости обращения денег;

3) воздействие денежно-кредитной политики ослабится, если кривая спроса на деньги станет пологой, а кривая спроса на инвестиции крутой; к тому же кривая спроса на инвестиции может сместиться, нейтрализовав денежно-кредитную политику.

В результате руководящие органы банковской системы сталкиваются с дилеммой в области денежно-кредитной политики: они могут стабилизировать процентные ставки или предложение денег, но не то и другое одновременно. В период после Второй мировой войны направление денежно-кредитной политики переместилось со стабилизации процентных ставок на контроль за денежным предложением, а затем денежно-кредитная политика стала более прагматической.

Современные тенденции в денежно-кредитной политике

Основными приемами денежно-кредитного регулирования в соответствии с неокейнсианскими рекомендациями являются изменение официальной учетной ставки центрального банка; ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров совокупного спроса и занятости, уровня валютного курса, масштабов инфляции; использование операций с государственными облигациями преимущественно для стабилизации их курсов и понижения цены государственного кредита.

Принципиальное отличие техники денежно-кредитного контроля на основе монетаристского подхода состоит во введении количественных ориентиров регулирования, изменение которых обусловливает изменение направления денежно-кредитной политики. Выбор того или иного показателя в качестве ориентира денежно-кредитной политики во многом определяет и главные объекты, и саму технику денежно-кредитного контроля. Такими показателями могут быть как совокупная денежная масса, так и ее отдельные агрегаты.

Особо следует подчеркнуть, что государственные органы стран с рыночной экономикой в последнее время все чаще используют «политику развития конкуренции» в банковской сфере, т.е. стимулируют конкуренцию, расчищают для нее место, включая и меры, .направленные против антиконкурентного сотрудничества. В рамках этой политики находятся и предпринимаемые в последние годы во многих странах действия по либерализации внутренних и международных финансовых рынков, отмене контроля над процентными ставками и ряда ограничений для банков на проведение сделок на рынках ценных бумаг и на другие виды финансовой деятельности. При этом широкий доступ иностранных банков на местные рынки часто рассматривается как необходимый фактор повышения эффективности последних.

Основные направления и инструменты денежно-кредитной политики России

Главные задачи в данной области определены в ежегодно разрабатываемых Центральным банком РФ Основных направлениях денежно-кредитной политики и совместных заявлениях Правительства РФ и Центрального банка РФ об экономической политике.

В 1994 первой половине 1998 г. наиболее действенным средством выполнения основной задачи денежно-кредитной политики сдерживания инфляции было соблюдение положений ежегодно разрабатываемой Денежной программы, предусматривающей целевые ориентиры в денежно-кредитной сфере. При разработке этой программы Банк России исходил из прогнозируемых показателей состояния экономики (изменения в ее отдельных секторах и ВВП в целом, инфляции, дефицита государственного бюджета, международных резервов и др.), устанавливал поквартальные предельные величины роста денежной массы и денежной базы, а также другие целевые показатели. Осуществление этой политики в указанный период имело следствием замедление темпов инфляции в 1995 первой половине 1998 г.

Вместе с тем, по мнению ведущих российских специалистов, главная причина денежно-кредитного и финансового кризиса 1998 г. это ошибочная экономическая и денежно-кредитная политика Правительства и Банка России. Она не была ориентирована на подъем и повышение эффективности реальной экономики, так как опора делалась главным образом на весьма жесткий монетаризм. В то же время материальное производство (реальный сектор) основа любой экономики с каждым годом сокращался. Банковская система оказалась заложницей такой политики.

К тому же значительная часть ее капиталов использовалась для финансирования большого дефицита государственного бюджета с использованием пирамиды ГКО и других ценных бумаг.

Отказ Правительства от платежей по ГКО в целом блокировал почти 16% активов, а по крупным банкам 4050% активов, которые рассматривались банками как наиболее ликвидные и надежные.

Для преодоления банковского кризиса был принят план реструктуризации (новация государственных ценных бумаг), создано Агентство по реструктуризации кредитных организаций, ряду банков выданы стабилизационные кредиты (около 17 млрд руб.) и т.д.

До августа 1998 г. денежно-кредитная политика создавала стимулы для концентрации и использования ресурсов банков на обеспечение расходов бюджета. Более разумным путем является кардинальная переориентация финансовых потоков, которые концентрируются в банковской системе. Банковские ресурсы должны использоваться главным образом в операциях с реальным сектором.

В качестве приоритетных направлений государственной поддержки могут быть выделены:

стимулирование внешнеэкономической деятельности;

инвестиционные проекты в развитие передовых технологий и отрасли промышленности, прежде всего в экспортное производство и импрртозамещение;

обеспечение реструктуризации и повышения эффективности сельского хозяйства; кредитование жилищного строительства (ипотека).

Одновременно в рамках предложений Банка России предусматривается определение структурных приоритетов промышленности и региональной политики, а также создание системы финансовых стимулов развития реального сектора, включая государственные гарантии по кредитам.

Выводы 1. Деньги являются особым товаром, служащим всеобщим эквивалентом. Они выполняют функции меры стоимости, средства обращения, накопления, сбережения и образования сокровищ, платежа.

2. Денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты и банкноты, под безналичными средства на безналичных счетах в банках, а также вклады в депозитные сертификаты и государственные ценные бумаги.

3. Кредит это движение ссудного капитала (денежного капитала), предоставляемого в ссуду на условиях возвратности за плату в виде процента. Он выступает в двух основных формах: коммерческого и банковского кредита.