|

|

|

|

|

Ниже мы покажем, каким образом бартерные взаиморасчеты и показатели оборачиваемости оборотного капитала влияют на эффективность продукции и финансовые возможности предприятия. В результате "смещенного" представления об эффективности продукции предприятие оказывается в весьма затруднительном положении. Модификация же методики оценивания продуктов, учитывающая форму взаиморасчетов, наглядно демонстрирует реальные пути решения проблемы.

Как нередко бывает в современной хозяйственной практике, лучшие способы решения финансовой проблемы находятся там, где их искать никто и не собирается.

Следуя указанному правилу, из более чем 200 наименований продукции, производимой на предприятии, выделим пять основных позиций, занимающих 61% в суммарном объеме продаж (см. табл. 10.6).

При этом рассматриваемые продукты имеют разные финансовые свойства для предприятия в силу специфики их производства, продаж, закупки сырья. Так, продукты №№ 1 - 3 относятся к продукции, предназначенной для конечного потребления. Отгружаются они преимущественно торгово-посредническим организациям, которые по факту розничной реализации перечисляют денежные средства на расчетный счет рассматриваемого предприятия. Цикл производства этих продуктов не носит продолжительного характера, поэтому с учетом периода поставок основных материалов, используемых в производстве продукции, норматив полной оборачиваемости запасов по данным продуктам составляет от 20 до 40 дней.

Так как основное сырье приобретается на высококонкурентном рынке, то у предприятия есть возможность добиться отсрочки оплаты поставок важнейшим поставщикам на 50 - 60 дней. Доля переменных затрат в цене колеблется в интервале 59 - 63%.

Таблица 10.6

Некоторые исходные характеристики продукции

|

№ п/п |

Наименование продукта |

Доля в общем объеме товарной продукции |

Рентабельность по себестоимости |

Средний период инкассации дебиторской задолженности, дни |

Оборачиваемость оборотного капитала, дни678 |

|

1. |

Продукт №1 |

9% |

22% |

15 |

-1 |

|

2. |

Продукт №2 |

26% |

16% |

30 |

15 |

|

3. |

Продукт №3 |

10% |

16% |

45 |

45 |

|

4. |

Продукт №4 |

3% |

5% |

140 |

175 |

|

5. |

Продукт №5 |

14% |

8% |

160 |

194 |

|

6. |

Прочая продукция |

39% |

5% |

30 |

22 |

|

Итого |

100% |

11% |

Продукты №№ 4 - 5 реализуются потребителям, использующим их в качестве комплектующих в сборочном производстве. Основной особенностью этих продуктов является их высокая вовлеченность в бартерные взаиморасчеты по оплате реализованной продукции. На протяжении длительного периода времени доля бартера держится на уровне 65-75% в общем объеме поступлений от реализации.

Этим обстоятельством и объясняется длительный период инкассации дебиторской задолженности (см. табл. 10.6).

Норматив запаса материалов составляет в среднем 60 дней. Вторая существенная особенность связана с тем, что материалы, используемые в производстве, можно приобрести только у монополиста. По этой причине рассматриваемое предприятие вынуждено оплачивать поставки материалов с 10-дневной предоплатой.

Доля переменных затрат в выручке по данным продуктам составляет в среднем 70%, что предопределяет невысокий эффект масштаба при существенном увеличении объема выпуска продукции.

Серьезная проблема, важная для анализа, невозможность значительного увеличения цены на продукцию из-за высокой конкурентности рынка и слабой конкурентной позиции предприятия на нем. Существенная экономия на затратах также невозможна из-за высокой степени морального износа оборудования и низкого в среднем уровня квалификации персонала. Таким образом, при заданных объемах производства приведенные уровни рентабельности являются максимально достижимыми.

Отметим, что рассмотренная ситуация в середине 90-х годов была типичной для большинства предприятий, некогда принадлежавших к числу промышленных гигантов.

Оставшиеся продукты, отнесенные к группе "прочая продукция", представляют собой группу продуктов, производимых по частным мелким заказам, не носящим серийного характера, что и предопределяет низкий уровень их рентабельности. Именно поэтому нет смысла подробно рассматривать эти продукты, так как даже при удвоении объема их производства прирост прибыли составит незначительную величину. В первую очередь, это связано с тем, что издержки, связанные с продвижением такой массы широко диверсифицированного ассортимента продукции, почти полностью покроют прирост в объеме реализации.

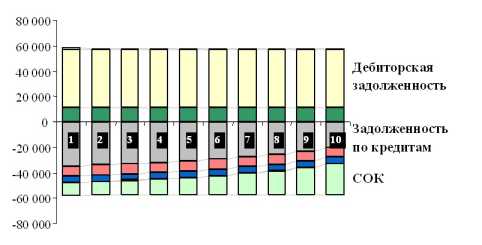

Оценка перспективного плана предприятия при неизменных управляющих параметрах679 показывает, что предприятие имеет в перспективе небольшую положительную прибыль и при неизменных стартовых условиях к концу второго года получает возможность выплатить лишь половину имеющейся задолженности по кредитам (см. 10.2). Диаграмма, представленная на 10.2, показывает структуру и размер оборотных активов (столбцы над осью абсцисс) и источников их финансирования (под осью абсцисс).

Дебиторская задолженность, денежные средства и запасы, из которых в основном состоят оборотные активы, как представлено на диаграмме, финансируются задолженностью по кредитам, которая на начало планируемого периода занимает более половины всех источников финансирования, кредиторской задолженностью поставщикам и бюджету (на диаграмме не подписаны) и собственным оборотным капиталом (СОК).

10.2. Динамика структуры оборотного капитала в неизменных стартовых условиях, руб.

На диаграмме хорошо видно, что погашение кредита, если на предприятии серьезных преобразований не произойдет, станет результатом постепенного увеличения собственного оборотного капитала, единственным источником которого в данной ситуации является рост чистой прибыли680. Дополнительные денежные потоки в сложившейся ситуации не генерируются, а значит, возможностей развиваться у предприятия на протяжении ближайших трех лет не предусматривается. Понятно, что такое положение дел руководство предприятия устраивать не может, поэтому у предприятия возникает задача предпринять серьезные шаги по реструктурированию своей деятельности таким образом, чтобы были изысканы необходимые денежные ресурсы.

Поиск эффективных направлений: вопросы методики

Решение поставленной задачи требует ясности, по меньшей мере, по следующим двум вопросам. Во-первых, какие из производимых продуктов могут дать прирост денежных потоков при увеличении объема их производства, а какие повлекут только финансовые проблемы. Во-вторых, какими должны быть темпы увеличения объема их выпуска, чтобы рост потребности в оборотном капитале не превысил прирост чистой прибыли (с финансовой точки зрения это означает появление денежного дефицита).

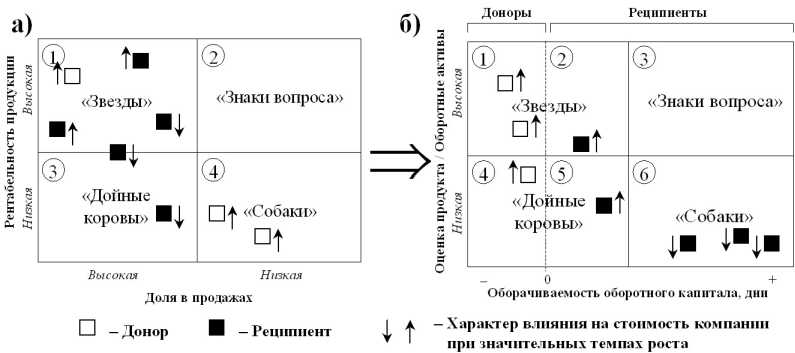

Чтобы решить проблему поиска эффективных продуктов, модифицируем метод, основанный на применении матрицы Бостонской Консалтинговой группы (БКГ)681. Согласно данному подходу, все важнейшие продукты компании располагаются в четырех квадрантах плоскости "Рентабельность продукции Доля в продажах" (см. 10.3а).

Исходя из того, в какой из квадрантов попадает продукт, делается вывод о перспективности либо бесперспективности наращивания объемов его производства.

10.3. Традиционная (а) и модифицированная (б) матрицы БКГ

Такое представление (назовем его традиционным) не учитывает перспективной потребности в оборотном капитале, который при планировании роста часто играет определяющую роль в формировании денежных потоков предприятия. С учетом этого, на 10.3 видно, что расположение продуктов в традиционной матрице (а) не совсем адекватно реальной перспективности продуктов.