|

|

|

|

|

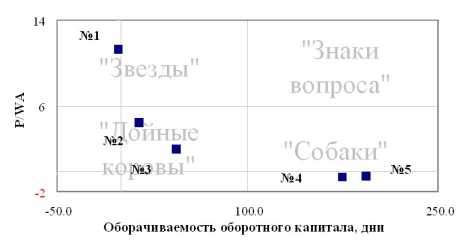

Так, даже для высокорентабельных продуктов с медленным кругооборотом оборотного капитала характерно то, что увеличение объема их производства зачастую приводит к отрицательным чистым денежным потокам из-за опережающего роста потребности в оборотном капитале (на диаграмме отмечены "стрелкой вниз"). Между тем они часто попадают в квадрант "звезд", что дает основания менеджерам, принимающим решение, ошибочно считать именно эти продукты потенциальными источниками наибольшего финансового эффекта.

Зато действительно перспективные продукты могут оказаться в квадранте "собак" и стать кандидатами на исключение из производственной программы. "Донорами" (светлые квадратики на 10.3) здесь называются такие продукты, которые производят источники финансирования оборотных активов в избыточном объеме, "реципиенты" (темные квадратики) продукты, которые недопроизводят собственные источники финансирования, а значит, потребляют источники финансирования, создаваемые донорами682.

Практика хозяйственной деятельности многих предприятий показывает, что, как правило, именно доноры являются наиболее перспективными продуктами, дающими возможность существенно повлиять на улучшение финансового положения. Реципиенты же, даже несмотря на высокие показатели рентабельности, довольно часто влекут большие финансовые проблемы при реализации крупномасштабных программ роста. Недоучет данного фактора ведет к ошибочным стратегическим решениям, которые достаточно быстро проявляются в форме "неожиданных" разрушительных последствий.

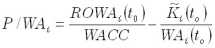

Под "оценкой продукта" в модифицированном методе понимается вклад продукта в совокупную стоимость компании при заданной стратегии развития683. Соотнеся оценку продукта с суммой оборотных активов, получаем реакцию показателя стоимости компании на авансирование дополнительного рубля в оборотный капитал за один его полный кругооборот, связанный с производством и реализацией данного продукта.

Данный показатель (обозначим его символами

) путем несложных арифметических действий преобразуется в следующую формулу:

, где:

индекс продукта;

момент оценки;

отдача оборотного капитала по продукции вида

на момент оценки, %;

средневзвешенная стоимость капитала, привлеченного для финансирования деятельности, связанной с продуктом

, %;

остаток задолженности по кредитам на конец периода, относимый на продукцию

, руб.;

- оборотные активы компании на конец периода, обусловленные деятельностью, связанной с продуктом

, без учета денежных средств.

Как видно из формулы, соотношение вклада продукта в суммарную стоимость компании и суммы оборотных активов, для этого задействованных, её важнейшей оценкой эффективности использования оборотного капитала, зависит (1) от того, насколько краткосрочная рентабельность оборотного капитала

превышает цену привлечения этого капитала

, и (2) от доли оборотных активов, которые финансируются за счет заемных средств.

Экономико-математический анализ показывает, что чем большая доля оборотных активов финансируется заемными средствами, тем выше объем привлекаемых для этих целей кредитных ресурсов, тем сильнее через процентную ставку это будет впоследствии влиять на рентабельность продукции и тем меньше в результате свободных денежных потоков останется в распоряжении фирмы, а это автоматически приводит к снижению оценки рыночной стоимости компании. Увеличение же отдачи оборотных активов приводит к тому, что на 1 вложенный рубль объем прибыли увеличивается в большей степени, что положительно при прочих равных условиях сказывается на размере свободных денежных потоков и ведет к увеличению стоимости компании.

Если же ROWA ‹ WACC, это означает, что привлекаемый капитал работает в компании настолько неэффективно, что даже не покрывает собственную цену, поэтому? даже при отсутствии кредитных займов, оценка вклада продукта в стоимость компании будет отрицательной. Этот продукт является нетто-потребителем денежных ресурсов, необходимо либо принять решение относительно дальнейшей целесообразности его производства, либо найти возможность изменить показатели оборачиваемости так, чтобы при неизменной эффективности одного полного кругооборота увеличить отдачу оборотного капитала за счет увеличения числа полных кругооборотов за период.

Если оценка P/WA рассматривается одновременно с оборачиваемостью оборотного капитала, как на 10.3б, то такое представление дает более адекватные возможности выбора наиболее перспективных продуктов, увеличение выпуска которых приведет к генерации дополнительных денежных потоков. А поскольку стоимость компании напрямую определяется ими, выбор перспективных продуктов на основе модифицированного метода оказывается весьма продуктивным и наилучшим образом подходит для решения нашей задачи.

В дальнейшем для анализа роли бартера в определении эффективности индивидуальных управленческих решений будем пользоваться методологией, основанной на приведенном выше скорректированном методе БКГ. Воспользовавшись им, попробуем найти способ решения стоящей перед рассматриваемым предприятием проблемы.

Поиск решения: выбор альтернатив

Как следует из модифицированной матрицы БКГ применительно к рассматриваемой ситуации (см. 10.4), наиболее вероятной стратегической опорой эффективного роста для предприятия могут стать Продукты №№ 1 - 3, расположенные в сегментах "звезд" и "дойных коров". При этом Продукт №1 является донором по источникам финансирования, а это означает, что при увеличении объема его выпуска эффект масштаба, увеличивающий рентабельность продукции, будет сопровождаться общим снижением потребности в оборотном капитале.

Такая ситуация наиболее предпочтительна, и, конечно же, Продукт №1 наилучший объект для приложения усилий, направленных на расширение производства.

Проблема заключается в том, что возможности увеличения продаж рассматриваемых видов продукции ограничены медленным ростом спроса на рынке и составляют не более 1 - 3% потенциально возможного прироста ежеквартально. В условиях этих ограничений данные продукты не могут реализовать свой потенциал в полном объеме. Продукты же №№ 4 - 5, относящиеся к разряду "Собак", при любом увеличении объема выпуска приведут к тому, что прирост прибыли будет перекрыт более интенсивным ростом потребности предприятия в оборотном капитале из-за медленной оборачиваемости последнего, что, как было сказано выше, обусловлено высокой степенью бартеризации расчетов по данным продуктам.

10.4. Распределение продуктов по сегментам модифицированной матрицы БКГ

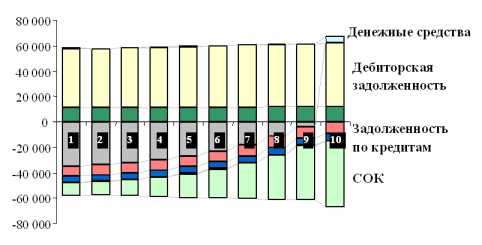

Поэтому единственно возможной стратегией выхода из создавшегося положения представляется увеличение производства Продуктов №№ 1 - 3 с темпами, соответствующими темпам роста спроса на них. В случае реализации данной стратегии ситуация улучшится (см. 10.5).

На диаграмме видно, что при медленном росте величины оборотных активов происходит довольно интенсивная реструктуризация пассивов. Уже к концу второго года все кредитные обязательства заменяются собственными источниками финансирования. В начале третьего года даже появляется свободный остаток денежных средств, так как к тому времени предприятию удается полностью рассчитаться по кредитным обязательствам.

Но исходная задача все-таки осталась нерешенной. В рамках данного подхода кредиты по-прежнему не могут быть возвращены в необходимый срок. Возможности поиска денежных ресурсов в необходимом объеме остаются не ясными.

Если предприятие сохраняет прежний уровень бартеризации его, как показывают расчеты, ждет банкротство.

10.5. Структура оборотного капитала при первой стратегии, руб.

Есть ли выход? Оказывается, что возможности для достижения поставленных целей еще не исчерпаны. На самом деле резервы находятся именно в тех продуктах, рост производства которых невозможен при сложившихся условиях оплаты отгружаемой продукции (Продукты №№ 4 и 5).

Речь идет не о том, чтобы пытаться увеличить объемы их выпуска в расчете на дополнительную прибыль (именно в этом и состояла типичная ошибка многих предприятий в 90-х годах), а о том, чтобы с помощью ценовой политики реструктурировать оборотный капитал, создав тем самым предпосылки дальнейшего роста. Основная идея решения проблемы заключается в том, чтобы, поступившись рентабельностью продукции, ускорить ее оплату. А поскольку бартерные отношения с контрагентами по этим продуктам были основным тормозом в развитии предприятия, важнейшей точкой приложения управленческих усилий должно стать изменение договорных условий взаиморасчетов.

В этой ситуации возможен следующий ход: предоставить покупателям значительную скидку в обмен на существенное снижение доли бартера во взаиморасчетах. Многие руководители не идут по этому пути, так как боятся потерять прибыль. Покажем, что предлагаемое решение приводит как раз к улучшению финансового положения предприятия, несмотря на некоторое снижение эффективности.