|

|

|

|

|

Валовый внутренний продукт является обобщающим экономическим показателем, который выражает в рыночных ценах совокупную стоимость товаров и услуг, созданных внутри страны и только с использованием факторов производства данной страны.

ВВП - это стоимость произведенных товаров и услуг, поэтому стоимость промежуточных товаров и услуг не входит в ВВП, чтобы избежать повторного счета и охарактеризовать конечный экономический результат в стране за рассматриваемый период времени.

ВВП - это внутренний продукт, потому что произведен резидентами, к которым относятся все хозяйствующие субъекты (предприятия и население) независимо от их национальной принадлежности и гражданства, имеющие экономический интерес на экономической территории данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться.

| структура производства ВВП |

выпуск |

промежуточное потребление |

валовая добавленная стоимость |

| произведено (в основных ценах без налогов) ВСЕГО |

1057019,7 |

498179,1 |

558840,6 |

| в том числе производство товаров |

551037,1 |

268105,1 |

2892932,0 |

| производство услуг |

505982,6 |

18075,7 |

320906,9 |

| чистые налоги на продукты и импорт |

52152,5 |

||

| валовый общественный продукт в рыночных ценах |

610993,5 |

||

В1993-1999гг. Стоимость ВВП в России увеличилась за счет повышения цен при сокращении физического объема производства продукции, работ и многих видов услуг.

Валовый выпуск включает рыночный и нерыночный выпуск. Рыночный выпуск оценивается в так называемых основных ценах (выпуск в ценах производителей - налоги на продукты и услуги, включенные в ценах производителя + субсидии на продукты и услуги). Нерыночный выпуск - по издержкам производства, включая амортизацию. Выпуск включает:

товары и услуги, поставленные другим единицам , не являющимися их производителями.

товары, произведенные для собственного потребления или накопления, включая ту продукцию, которая поступает в запасы материальных оборотных средств у производителя.

некоторые услуги, производимые для собственного конечного потребления ( услуги по проживанию в собственном жилище и домашние услуги , оказываемые оплачиваемой домашней прислугой).

Табл. 2. Формирование ВВП по источникам доходов 1998.

млрд. р. (деноминированные)

| ВВП в том числе: |

2684,5 |

| оплата труда наемных работников (включая скрытую) |

1323,4 |

| Чистые налоги на производство и импорт |

396,1 |

| валовая прибыль экономики и валовые располагаемые доходы |

965,0 |

Индекс выпуска по пяти базовым отраслям (промышленность, сельское хозяйство, строительство, транспорт, розничная торговля) за март 1999 составил относительно марта 1998г. 98,6%, февраля 1999г. 115,3%, за первый квартал 1999г. относительно 1 квартала 1998г.

96,3%.

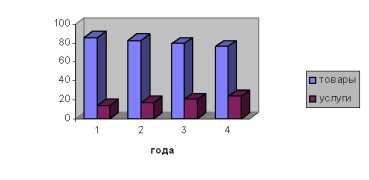

Сфера обслуживания является одним из ярких образцов воздействия рыночных реформ и в смысле выпавших на ее долю испытаний, и с точки зрения способности реагировать на веления времени. Трудно найти другую отрасль российской экономики, где бы падение первые три года было столь же глубоким. Так, в сопоставимых ценах объем платных услуг снизился в 1994 году до 44.8% по сравнению с 1992, а продукция строительства -65,1%, промышленности- до 70,3, сельского хозяйства - 87,3%.Но в рамках оборота потребительского рынка этот сектор существенно повысил свою долю:

Диаграмма .1

Структура расходов населения за 1994-1997гг.

Среднемесячный прирост в целом за 1997г. По сравнению с 1996г. Составил для платных услуг - 1,9%, для розничного товарооборота - 0,4, для промышленности потребительских услуг- 0,3, для всего ВВП - 0,0.

У строительства и сельского хозяйства аналогичный показатель имел отрицательное значение, что позволяет сделать вывод, что потребительские услуги в 1997 году стали самыми динамичным сектором российской экономики. Однако в 1998 году состоялся экономический кризис, который изменил не только столь оптимистическую тенденцию, но и изменил всю структуру “товары/услуги”.

Объем ВВП в России за 1998г. составил в текущих ценах 2684,5 млрд. р.(деноминированных рублей). Темп его реального объема относительно 1997г. составил 95,4%.

Табл. 3. Объем и структура потребительского рынка.( в текущих ценах), млрд. руб.

| 1996 |

1997 |

1998(1) |

|

| товары |

2064448,1 |

2315821,7 |

1056700 |

| услуги |

1771082,9 |

2129899,3 |

1415600 |

| ИТОГО |

3835531 |

4445721 |

2472300 |

| т / у |

1,17 |

1,09 |

0,75 |

| у в % |

54% |

52% |

43% |

(1) ВВП в основных ценах в отличие от ВВП в рыночных ценах не включает налоги на продукты, но включает субсидии на продукты.

Производство товаров и услуг «теневой экономикой», в принципе, должно включаться в сферу производства.

В России теневой капитал набрал критическую массу: до 50% ВВП и более 30 млн. человек экономически активного населения. Госкомстат , правда, определяет долю теневого сектора в 1996г. в 23%. В любом случае влияние теневых факторов на хозяйственную жизнь весьма ощутимо практически во всех сферах деятельности общества.

Поэтому настоятельно необходима срочная разработка концепции и программы государственной политики в отношении теневой экономики.

В разряд теневиков переходят не только сугубо «черные» криминальные элементы (от 5 до 25%) , но и обычные отечественные предприниматели, задушенные налогами и постоянной смены правил экономической игры.

В состав теневиков входят также наемные работники с неформальной занятостью и мелкие и средние государственные служащие, в доходах которых до 60% составляют взятки.

Теневую экономику надо определить как сферу действия тех хозяйственников, у которых издержки деятельности при существующих правилах и законах экономической игры значительно превышают выгоды и доходы.

Для разрешения проблемы теневой экономики следует изменить общие условия хозяйствования: создание для бизнеса благоприятных правохозяйственных условий, прежде всего в сфере налоговой политики, приватизации, зарплаты, внешнеэкономической деятельности.

С точки зрения социальных рисков и угроз стабильности «наименее плохим» вариантом решения проблемы теневой экономики является частичная легализация теневой экономики и ее интеграции в нормальную хозяйственную жизнь.

Но это лишь одна, однако обязательная составляющая нового курса экономической политике, суть которого во всемирном поощрении отечественного производителя. Интеграция теневых капиталов в легальную экономику является одним из основных источников финансирования.

Власть «загнала» предпринимателя в тень, она же обязана предоставить ему возможности из тени выйти.

Карательные меры к теневикам приведут к безвозвратной потере для страны огромных капиталов, в создании которых тем или иным путем вложен труд практически каждого россиянина.

Промежуточное потребление - это затраты хозяйствующих субъектов на приобретение материальных ресурсов (без инвестиционных ) и услуг (транспортных, юридических и т.д.) для текущих целей.

Если из суммарного выпуска (всех отраслей экономики) вычесть общий размер промежуточного потребления, то получится показатель валовой добавленной стоимости. Так как этот показатель определяется в основных ценах, то для измерения ВВП в рыночных ценах к величине валовой добавленной стоимости добавляются налоги на продукты и услуги за вычетом субсидий также на продукты и услуги, включая импортные.

Диаграмма 2. Структура произведенного ВВП в России за 1998 г.(в %).

Распределительный метод.

При определении распределительным методом ВВП включает следующие виды первичных доходов: оплату труда наемных работников, чистые налоги на производство и импорт ( налоги на производство и импорт минус субсидии на производство и импорт), валовую прибыль и валовые смешанные доходы.

Оплата труда наемных работников - это сумма всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемному работнику в обмен на работу, выполненную в течении отчетного периода. Она складывается из двух компонентов:

а) заработная плата. Охватывает все виды заработков, включая различные премии, надбавки, начисленные в денежной или натуральной форме за счет себестоимости и прибыли. А также денежные суммы, начисленные в соответствии с законодательством за непроработанное время (отпуск, праздничные дни и т.п.).

Заработная плата учитывается до вычета налогов и других удержаний, взимаемые с наёмных работников.

б) отчисление работодателей на социальное страхование производится работодателями, чтобы обеспечить работникам в будущем право на получение социальных пособий.