ПРИРОДООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Инвестиционная деятельность предприятия важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рынке, оно должно вкладывать капитал, и вкладывать его выгодно.

Поэтому ему необходимо тщательно разрабатывать инвестиционную стратегию и постоянно совершенствовать ее для достижения вышеназванных целей.

- Понятие и принципы инвестиционной деятельности

Понятие инвестиций

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

По финансовому определению инвестиции это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

Инвестиции в рыночной экономике как процесс вложения средств в любой форме неразрывно связаны с получением дохода, или какого-либо эффекта. Инвестиции это ресурс, затрачивая который, можно получить намеченный результат. Таким образом, сущность инвестиций содержит в себе сочетание двух сторон инвестиционной деятельности: затрат ресурсов и результатов.

Если затраты ресурса, т.е. инвестиций, не приводят к желаемому результату, то они становятся бесполезными.

Инвестиции представляют собой использование финансовых ресурсов в форме краткосрочных или долгосрочных капиталовложений. Инвестиции осуществляются юридическими или физическими лицами. По видам инвестиции делятся на рисковые (венчурные), прямые, портфельные и аннуитеты.

Венчурный капитал представляет собой инвестиции в форме выпусков новых акций, произведенных в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Он сочетает в себе различные формы капитала: ссудного, акционерного, предпринимательского.

Прямые инвестиции представляют собой вложение в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции связаны с формированием портфеля (совокупность разных инвестиционных ценностей) и представляют собой приобретение ценных бумаг и других активов. Аннуитеты инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, представляют собой вложения средств в страховые и пенсионные фонды.

Принципы инвестиционной деятельности

Для достижения более высокой эффективности вложений руководство фирмы обязано учитывать базовые принципы инвестирования. Рассмотрим их более подробно.

Принцип предельной эффективности инвестирования. Любое предприятие стремится к получению максимальной прибыли, организовывая производство таким образом, чтобы издержки на единицу выпускаемой продукции были минимальными. Предприятие будет продолжать свою деятельность, если при достигнутом уровне производства его доход будет превышать издержки производства.

И оно прекратит производство, если полученный суммарный доход от продажи товара не превысит издержки производства.

До каких пределов предприятие может расширять производство? Если производство одной дополнительной единицы товара дает доход, превышающий издержки, связанные с ее изготовлением, тогда предприятию необходимо увеличивать выпуск продукции. Предприятие не будет расширять производство, если доход от продажи последней единицы продукций станет равным издержкам производства.

Если предприятие все же решило продолжать производство, то оно должно выпускать такое количество продукции, при котором предельный доход будет равен предельным издержкам производства. Эти два условия носят универсальный характер и применимы к любой структуре рынка, любой форме собственности.

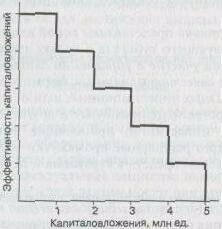

Рассмотрим взаимосвязь между процессом вложения капитала и соответствующими показателями эффективности (прибыльности) этих последовательных порций инвестирования капитала ( 17.1).

17.1. Определение оптимального объема инвестирования

Как видно из графика, эффективность (прибыльность) каждого последующего вложения снижается. Практический смысл графика в том, что на предприятии с его помощью могут найти (опытно определить) предельный размер инвестирования. Как видно из графика, оптимальный объем инвестирования 5 млн. ед. Вложения 6 млн. ед. уже будут невыгодны.

Таким образом, мы решаем своего рода оптимизационную задачу, наметив в определенной мере стратегию инвестирования. Крутизна графика предельной эффективности инвестирования зависит, по меньшей мере, от двух главных факторов:

темпа роста издержек производства (в немалой степени задается самой технологией);

степени монополизации производства.

Принцип «замазки». Этот принцип позволяет определить новый подход к оценке эффективности инвестирования. В чем его суть?

Представим себе кусок замазки. Перед тем, как к нему прикоснуться, мы имеем максимальную свободу выбора: как касаться, в каком месте, с какой целью, насколько глубоко погружать пальцы в замазку и т.д. Но как только мы вошли в контакт с замазкой, то произошло увязание.

Свобода действий уже не та, что до прикосновения: вы связаны, увязли.

Инвестирование подобно работе с замазкой; свобода принятия решений сменяется все большей несвободой в ходе их реализации.

Предприятие свободно принимать решение о том, какой станок покупать, арендовать его или производить самому, какую сумму кредита брать под эту операцию, на какой срок и под какие проценты. Но когда вы совершили все эти операции, то назад вернуться уже сложно. Надо эксплуатировать этот станок в течение ряда лет (чтобы он окупился), выплачивать проценты по кредиту и т.п.

Налицо процесс увязания в «замазке», так как свобода действий после вступления инвестиционного проекта в силу существенно ограничена.

Нельзя сказать, что свобода действий равна нулю, как только началась реализация инвестиционного решения. Можно перепродать купленный вами станок или акцию, избавиться от них, произвести так называемое дезинвестирование. Однако за это приходится платить: временем, перенапряжением управленческого персонала, нарушением связи с деловыми партнерами.

Увязнув «в замазке», из нее трудно выбраться, особенно если предприятие «увязло» одновременно в 3-4 инвестиционных проектах. Причем чем больше вложения капитала, чем солиднее деловые партнеры, Тем дороже придется платить за исправление своей ошибки. Поэтому необходимо заблаговременно просчитать эффективность инвестиционного проекта до начала его реализации.

Принцип сочетания материальных и денежных оценок эффективности капиталовложений. Существует три варианта оценки эффективности:

через сравнение относительных цен затрат и выпуска, т.е. исключительно стоимостный, денежный анализ. Мировой опыт инвестирования показывает, что опираться только на денежную оценку эффективности недостаточно особенно губителен такой подход в условиях непредсказуемой инфляции;

через сочетание денежных и технических критериев эффективности. Дело в том, что многое зависит от самой технологии, заложенной в инвестиционный проект. Технология задает специфический рисунок введения производственных мощностей и, следовательно, влияет на порядок осуществления инвестиционных целей;

чисто технический подход оценки эффективности, который не учитывает рыночной (стоимостной) оценки бизнеса и поэтому будет все менее применим для России.

Принцип адаптационных издержек. Адаптационные издержки это все издержки, связанные с адаптацией к новой инвестиционной среде. Они измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров, когда новое оборудование установлено, но его надо переналадить под изменившуюся конъюнктуру. Потеря времени рассматривается как потеря дохода. Практически всегда существует временное отставание (лаг) между решением о новом инвестировании и началом его практической реализации и окупаемости.

Адаптироваться мгновенно нельзя. Любая адаптация имеет свои издержки: нужны новая информация, новая технология, средства на переподготовку кадров и т.п. В противном случае надо платить за скорость. К примеру, новый завод можно перестроить и за полгода, но такое строительство будет «золотым».

Большинство предприятий не могут себе такого позволить.

- Ручной труд целесообразно заменить машинным.

- Первоначальная сумма вклада называется текущей стоимостью.

- Эффективность портфельных инвестиций

- Положения классического портфельного инвестирования

- Глава 19. ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ