|

|

|

|

|

Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

FV = PV (1+ r)n

Процесс определения этой текущей стоимости, обратный начислению сложного процента, и будет дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1+ r)n и (1+ r)-n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

Как определить ставку процента для дисконтирования, так называемую ставку дисконта? В экономическом анализе ее определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. При финансовом анализе, за ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства.

Если банки кредитуют фирму по ставке 90%, то это и будет ставкой дисконта.

И в экономическом, и в финансовом анализе дисконтирование это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

В проектном анализе эффективность проекта измеряется его доходностью. Главными показателями доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности.

Показатели доходности проекта

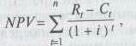

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

где NPV чистая приведенная стоимость; Rt доход (выгода) от проекта в году t; Ct; затраты на проект в году t; i ставка дисконта, п число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю.

Вычисление внутренней нормы доходности осуществляется обычно на компьютере по специальной программе.

Наряду с рассмотренными есть и другие показатели эффективности проектов, такие, как показатели наименьших затрат, рентабельности, срока окупаемости.

Показатель наименьших затратэто величина расходов на проект по наименее дорогому варианту.

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект.

Срок окупаемости проекта показывает, за какой период времени окупается проект; он рассчитывается на базе недисконтированных расходов. Этот показатель применим для быстрой оценки при выборе альтернативных проектов, но он не учитывает фактора времени. Например, проект с затратами в 100 млн. руб., приносящий ежегодно доходы по 20 млн. руб., имеет 5-летний срок окупаемости, так же как и проект с затратами в 100 млн. руб., который принесет доход в 1 млн. руб. в первый год и 99 млн. руб. в пятый год.

Капиталообразующие инвестиции это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия.

Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Направления использования

Важнейшими направлениями использования капитальных вложений являются:

новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и ехническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

Кроме капитальных вложений в средства производства фирма может также инвестировать в человеческий капитал. Инвестиции в человеческий капитал это любое действие, которое повышает квалификацию и способности или производительность труда рабочих. Эти затраты можно рассматривать как инвестиции, ибо текущие расходы (издержки) осуществляются с тем расчетом, что эти затраты будут многократно компенсированы возросшим потоком доходов в будущем.

Источники финансирования

Предприятие, производящее капиталовложение, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга, и могут использоваться одновременно, что часто и происходит на практике. Наиболее важные источники инвестиций и их классификация представлены на 17.2.

| Внутренние источники |

Заемные средства |

Привлеченные средства |

||

Собственные средства:

|

|

1. От продажи акций 2. Паевые взносы трудового коллектива 3. Иностранные инвестиции |

17.2. Источники формирования капитальных вложений

Структура инвестиционных средств предприятия является важным показателем его финансовой активности.

Классической формой самофинансирования являются собственные средства предприятия в виде нераспределенной прибыли и амортизации, которые дополняются определенной долей эмиссии ценных бумаг и кредита, полученного с рынка ссудного капитала. Основным показателем уровня самофинансирования является коэффициент самофинансирования (Кс), который определяется следующим образом:

где Сс собственные средства предприятия; Ба бюджетные ассигнования; Пс привлеченные средства; 3с заемные средства.

Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60 и более процентов от общего объема финансирования инвестиционных затрат.

Амортизационные отчисления как источник инвестирования имеют большое значение.