|

|

|

|

|

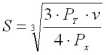

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Од), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Пример

Приведены следующие данные о денежном потоке на предприятии:

минимальный запас денежных средств (Он)- 10 тыс. дол.; расходы по конвертации ценных бумаг (Рт) - 25 дол.; процентная ставка - 11,6% в год; среднее квадратическое отклонение в день - 2000 дол. С помощью модели Миллера - Орра определить политику управления средствами на расчетном счете.

Решение

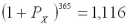

1. Расчет показателя Рх:

отсюда: Рх = 0,0003, или 0,03% в день.

2. Расчет вариации ежедневного денежного потока:

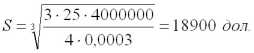

3. Расчет размаха вариации по формуле:

4. Расчет верхней границы денежных средств и точки возврата:

Ов = 10000+18900 = 29900дол.;

ТВ = 10000+1/3*18900 = 16300дол.

Таким образом, остаток средств на расчетном счете должен варьировать в интервале (10000, 18900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 16300 дол.

Глава III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ

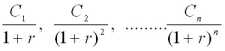

Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. Одним из основных элементов такого финансового анализа является оценка денежного потока С1, С2,..., Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Элементы потока С1 , могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаше всего предполагаются равными. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков я притоков денежных средств.

Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором - потоком постнумерандо ( 2.1).

2.1. Виды денежных потоков

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончания очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике око чаще всего распределено во времени неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки.

Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач: а) прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т.е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость.6

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Основным результатом расчета является определение общей величины приведенного денежного потока.

Используемые при этом расчетные формулы различны в зависимости от вида потока - постнумерандо или пренумерандо.

Необходимо отметить, что ключевым моментом в рассмотренных схемах является молчаливая предпосылка о том, что анализ ведется с позиции «разумного инвестора», т.е. инвестора, не накапливающего полученные денежные средства в сундуке, подобно небезызвестному Плюшкину, а немедленно инвестирующего их с целью получения дополнительного дохода. Именно этим объясняется тот факт, что при оценке потоков в обоих случаях, т.е. и при наращении, и при дисконтировании, предполагается капитализация по схеме сложных процентов.

ОЦЕНКА ДЕНЕЖНОГО ПОТОКА С НЕРАВНЫМИ ПОСТУПЛЕНИЯМИ

Ситуация, когда денежные поступления по годам варьируют, является наиболее распространенной. Общая постановка задачи в этом случае такова.

Пусть С1, С2,….Сn - денежный поток; r - коэффициент дисконтирования. Поток, все элементы которого с помощью дисконтирующих множителей приведены к одному моменту времени, а именно - к настоящему моменту, называется приведенным. Требуется найти стоимость данного денежного потока с позиции будущего и с позиции настоящего.

ОЦЕНКА ПОТОКА ПОСТНУМЕРАНДО

Прямая задача предполагает оценку с позиции будущего, т.е. на конец периода и, когда реализуется схема наращения.

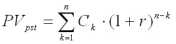

Таким образом, будущая стоимость исходного денежного потока постнумерандо

может быть оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

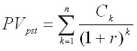

Обратная задача подразумевает оценку с позиции текущего момента, т.е. на конец периода О. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку. Элементы приведенного денежного потока уже можно суммировать; их сумма характеризует приведенную, или текущую, стоимость денежного потока, которую при необходимости можно сравнивать с величиной первоначальной инвестиции.

Таким образом, приведенный денежный поток для исходного потока постнумерандо имеет вид:

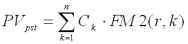

Приведенная стоимость денежного потока постнумерандо в общем случае может быть рассчитана по формуле:

Если использовать дисконтирующий множитель, то эту формулу можно переписать в следующем виде:

Пример

Рассчитать приведенную стоимость денежного потока постнумерандо (тыс. руб.): 12, 15, 9, 25, если коэффициент дисконтирования r = 12%.

| Год |

Денежный поток |

R |

Привед-й поток |

| 1 |

12 |

0,8929 |

10,71 |

| 2 |

15 |

0,7972 |

11,96 |

| 3 |

9 |

0,7118 |

6,41 |

| 4 |

25 |

0,6355 |

15,89 |

| 61 |

44,97 |

ОЦЕНКА ПОТОКА ПРЕНУМЕРАНДО

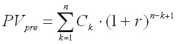

Логика оценки денежного потока в этом случае аналогии вышеописанной; некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих подынтервалов. Для прямой задачи приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

Приведенный денежный поток пренумерандо имеет вид:

Приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

Так, если в предыдущей задаче предположить, что исходный поток представляет собой поток пренумерандо, его приведенная стоимость будет равна: Pvpre = PVpst*(1+r)=44,97*1,12=50,37 тыс. руб.

ОЦЕНКА АННУИТЕТОВ

Одним из ключевых понятий в финансовых и коммерческой расчетах является понятие аннуитета. Логика, заложенная в схему аннуитетных платежей, широко используется при оценке долговых и долевых ценных бумаг, в анализе инвестиционных проектов, а также в анализе аренды.

ОЦЕНКА СРОЧНЫХ АННУИТЕТОВ

Аннуитет представляет собой частный случай денежного потока, а именно, это поток, в котором денежные поступления в каждом периоде одинаковы по величине. Если число равных временных интервалов ограничено, аннуитет называется срочным. В этом случаи:

С1 = С2 = …… = Сn = A

Примером срочного аннуитета постнумерандо могут служить регулярно поступающие рентные платежи за пользование сданным в аренду земельным участком в случае, если договором предусматривается регулярная оплата аренды по истечении очередного периода. В качестве срочного аннуитета пренумерандо выступает, например, схема периодических денежных вкладов на банковский счет в начале каждого месяца с целью накопления достаточной суммы для крупной покупки.

Для оценки будущей и приведенной стоимости аннуитета можно пользоваться рассмотренными вычислительными формулами, вместе с тем благодаря специфике аннуитетов в отношении равенства денежных поступлений эти формулы могут быть существенно упрощены.

Прямая задача оценки срочного аннуитета при заданных величинах регулярного поступления (А) и процентной ставке (r) предполагает оценку будущей стоимости аннуитета. Как следует из логики, присущей схеме аннуитета, наращенный денежный поток имеет вид:

а расчетная формула трансформируется следующим образом:

Входящий в формулу мультиплицирующий множитель FMЗ(r,n) представляет собой сумму членов геометрической прогрессии: