|

|

|

|

|

Отметим, что расчет составляющих себестоимости в данном случае ведется с учетом различных прогнозируемых объемов производства и реализации продукции. Более низкий первоначальный объем производства и реализации объясняется необходимостью наличия временного лага на освоение мощностей и на развитие сбыта. Предполагаемые объемы реализации продукции по годам приведены в таблице 3.3:

Таблица 3.3. Прогноз ежегодной реализации труб

различной номенклатуры при условии осуществления

| Виды труб |

Объем ежегодной реализации, тонн |

||||

| 2002 |

2003 |

2004 |

2005 |

2006 |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 80х4 |

3500 |

4000 |

4000 |

4000 |

4000 |

| 40х4 |

3500 |

4000 |

4000 |

4000 |

4000 |

| 50х3,5 |

3500 |

4000 |

4000 |

4000 |

4000 |

Итак, были определены константы и вариабельные величины в составе себестоимости: амортизация и прочие - постоянные составляющие; материальные затраты - прямо пропорционально зависят от объема производства; зарплата и отчисления в фонды принимаются на 70 % постоянными. При расчете цены реализации был установлен уровень рентабельности в 25%, что является характерным для рассматриваемой специфики предприятий. Вообще же сейчас принято применять другой подход к определению цены, идя не от издержек (затратный), а в обратном направлении от потребителя, ситуации на рынке (ценностной).

В данном случае в соответствие с представленными в ПРИЛОЖЕНИИ 3 средними оптовыми ценами ЧТПЗ и других продавцов видно, что рассчитанная цена будет одним из конкурентных преимуществ предлагаемой продукции.

Расчетный период инвестиционного проекта определяется исходя из требований инвестора и срока эксплуатации объекта. В данном случае, обусловленный требованиями банка-кредитора период принимается равным 6 годам. Причем в 1 год производится строительство объекта, во 2 - освоение, а в 3 - выход на проектную мощность.

Ниже приводятся необходимые для расчета показателей эффективности проекта данные (исходная информация - прогнозы нескольких независимых экспертов):

Таблица 3.4. Исходные предпосылки для определения основных

показателей эффективности реализации инвестиционного проекта.

Таблица 3.5

| Показатели |

Годы |

||||||

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Процент инфляции |

- |

15 |

12 |

10 |

8 |

6 |

6 |

| Коэффициент инфляционной корректировки |

1 |

1,15 |

1,12 |

1,1 |

1,08 |

1,06 |

1,06 |

| Коэффициент инфляционной корректировки нарастающим итогом |

1 |

1,15 |

1,288 |

1,4168 |

1,5301 |

1,622 |

1,7193 |

| Норматив дисконтирования |

- |

16,5 |

16,5 |

16,5 |

16,5 |

16,5 |

16,5 |

| Коэффициент дисконтирования |

1,00 |

0,86 |

0,74 |

0,632 |

0,543 |

0,47 |

0,4 |

Расчет коэффициента дисконтирования велся по формуле t=

, где Е - норматив дисконтирования, а t - номер года по порядку (2000 - 0-й год, 2006 - 6-й год). С учетом того, что экономическая обстановка в России, по прогнозам аналитиков будет улучшаться (ожидается снижение ставки рефинансирования), принимаем норматив дисконтирования равным 1/2 от нынешней ставки рефинансирования (35%).

Как уже упоминалось выше, банк выдает кредит равный 50% от объема необходимых на реализации данного проекта средств, номинированный в рублях (последнее обусловлено партнерскими отношениями двух участников проекта в составе ФПГ). Базой под процент выплат по кредиту является в данном проекте балансовая прибыль. Ставка процента принимается равной 20%. Ниже приведен график погашения основной суммы кредита и процентов по нему:

Таблица 3.5. График капиталовложений и погашения банковского кредита в 20002006 годах.

Таблица 3.6

| Показатели |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1) Капиталовложения, млн.руб: |

|||||||

| - за счет банковского кредита; |

9,9912 |

- |

- |

- |

- |

- |

- |

| - за счет собственных средств. |

9,9912 |

- |

- |

- |

- |

- |

- |

| 2) Погашения процентов по кредиту, млн.руб. |

- |

- |

2,0434 |

2,0953 |

2,3028 |

2,4711 |

2,6493 |

| 3) Возврат основной суммы кредита, млн.руб. |

- |

- |

- |

2,4978 |

2,4978 |

2,4978 |

2,4978 |

Оценка эффективности проекта проводится на основании сопоставления денежных потоков, спровоцированных его реализацией. Поэтому рассмотрим различные направления и рассчитаем значения денежных потоков. Результаты приведены в таблице 3.6:

Таблица 3.6. Результаты определения денежных потоков участников проекта в течение его эксплуатационной фазы, млн.рублей

Таблица 3.7

| Показатели |

Годы |

||||

| 2002 |

2003 |

2004 |

2005 |

2006 |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. У АООТ "Челябинский трубопрокатный завод" |

|||||

| 1) Выручка |

|||||

| а) в базисных ценах |

87,6310 |

99,3269 |

99,3269 |

99,3269 |

99,3269 |

| б) в прогнозных ценах |

112,8687 |

140,7264 |

151,9801 |

161,1082 |

170,7728 |

| 2) Текущие издержки |

|||||

| а) амортизация |

1,0402 |

1,1442 |

1,2357 |

1,3099 |

1,3885 |

| б) материальные .затраты |

76,3495 |

95,9823 |

103,6579 |

109,8837 |

116,4754 |

| в) зарплата |

2,3395 |

2,6838 |

2,8984 |

3,0725 |

3,2568 |

| г) начисления на зарплату |

0,9356 |

2,1777 |

2,3518 |

2,4931 |

2,6427 |

| д) прочие |

9,6301 |

10,5931 |

11,4403 |

12,1274 |

12,8549 |

| Продолжение таблицы 3.6 |

|||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| е) Итого затрат |

90,2950 |

112,5811 |

121,5841 |

128,8866 |

136,6182 |

| 3) Оборотный капитал |

|||||

| а) всего |

9,4609 |

11,8354 |

12,7819 |

13,5496 |

14,3624 |

| б) прирост |

2,1155 |

2,3745 |

0,9465 |

0,7677 |

0,8128 |

| 4) Погашение процентов по кредиту |

2,0434 |

2,0953 |

2,3028 |

2,4711 |

2,6493 |

| 5) Погашение основной суммы кредита |

- |

2,4978 |

2,4978 |

2,4978 |

2,4978 |

| 6) Налоги |

12,3567 |

15,1709 |

16,3841 |

17,3682 |

18,4101 |

| а) на пользователей автодорог |

2,8217 |

3,5182 |

3,7995 |

4,0277 |

4,2693 |

| б) на нужды образования |

0,0234 |

0,0268 |

0,0290 |

0,0307 |

0,0326 |

| в) на содержание ЖКХ |

1,6930 |

2,1109 |

2,2797 |

2,4166 |

2,5616 |

| г) на имущество |

0,5147 |

0,5662 |

0,6115 |

0,6482 |

0,6871 |

| г) НДС |

7,3038 |

8,9488 |

9,6644 |

10,2449 |

10,8595 |

| д) Итого затрат |

104,6951 |

132,3451 |

142,7688 |

151,2237 |

160,1754 |

| 7) Налогооблагаемая прибыль |

8,1736 |

8,3812 |

9,2113 |

9,8845 |

10,5973 |

| 8) Налог на прибыль |

2,4521 |

2,5144 |

2,7634 |

2,9654 |

3,1792 |

| 9) Чистая прибыль |

5,7215 |

5,8669 |

6,4479 |

6,9192 |

7,4181 |

| 10) Финансовый итог |

4,6462 |

4,6366 |

6,7371 |

7,4614 |

7,9938 |

| 2. У Носта-банка |

2,0434 |

4,5931 |

4,8006 |

4,9689 |

5,1471 |

| Поступление процентов по кредиту |

2,0434 |

2,0953 |

2,3028 |

2,4711 |

2,6493 |

| Поступление основной суммы долга |

- |

2,4978 |

2,4978 |

2,4978 |

2,4978 |

Отметим, что величины всех составляющих финансовых потоков определялись с учетом инфляционной корректировки (в прогнозных ценах).

Налоги рассчитывались следующим образом:

Прирост ЧОК возмещается из чистой прибыли, что также учитывалось при расчете финансовых итогов.

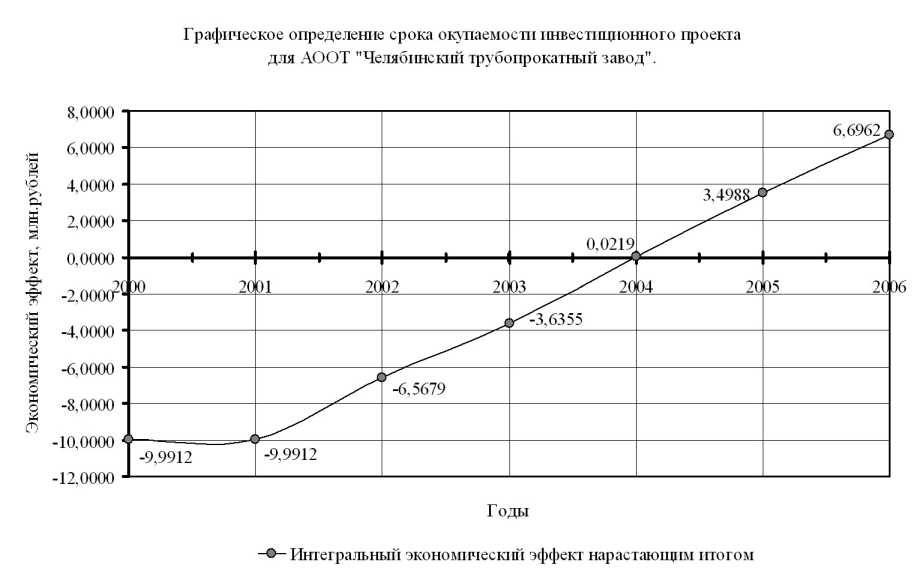

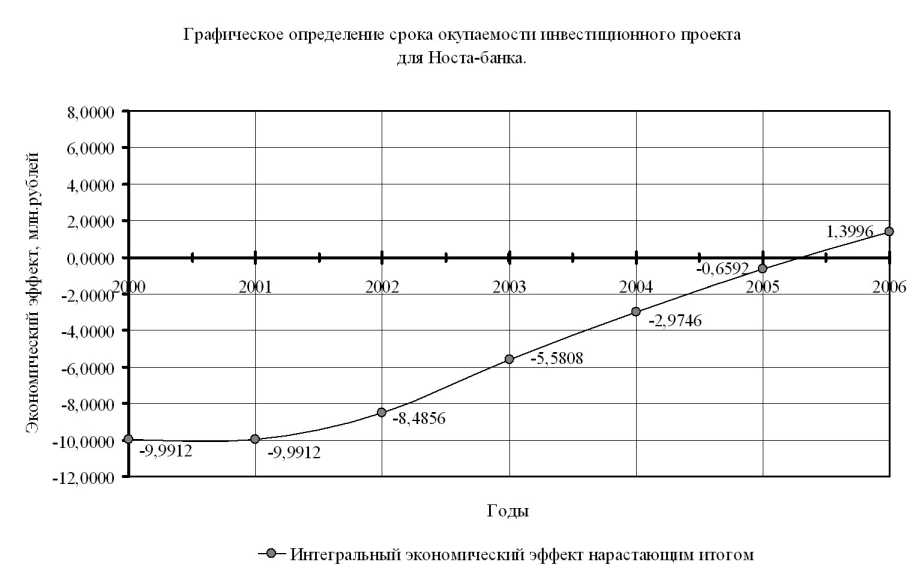

Далее рассчитаем показатели значения основных показателей эффективности. Причем сроки окупаемости инвестиционного проекта для обоих его участников определяем графически, а внутреннюю норму прибыли на специальной компьютерной программе. Результаты расчетов представлены ниже.

Таблица 3.7. Результаты определения показателей эффективности для обоих участников проекта.

Таблица 3.8

| № п/п |

Год |

Единовременные затраты |

Финансовый итог |

Дисконтированный эффект |

|||

| в момент времени t |

дисконтированный |

в прогнозных ценах |

дисконтированный |

в момент времени t |

интегральный, нарастающим итогом |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| I. У АООТ "Челябинский трубопрокатный завод" |

|||||||

| 0 |

2000 |

9,9912 |

9,9912 |

- |

- |

-9,9912 |

-9,9912 |

| 1 |

2001 |

- |

- |

- |

- |

0,0000 |

-9,9912 |

| 2 |

2002 |

- |

- |

4,6462 |

3,4233 |

3,4233 |

-6,5679 |

| 3 |

2003 |

- |

- |

4,6366 |

2,9324 |

2,9324 |

-3,6355 |

| 4 |

2004 |

- |

- |

6,7371 |

3,6574 |

3,6574 |

0,0219 |

| 5 |

2005 |

- |

- |

7,4614 |

3,4769 |

3,4769 |

3,4988 |

| 6 |

2006 |

- |

- |

7,9938 |

3,1974 |

3,1974 |

6,6962 |

| II. У Носта-банка |

|||||||

| 0 |

2000 |

9,9912 |

9,9912 |

- |

- |

-9,9912 |

-9,9912 |

| 1 |

2001 |

- |

- |

- |

- |

0,0000 |

-9,9912 |

| 2 |

2002 |

- |

- |

2,0434 |

1,5056 |

1,5056 |

-8,4856 |

| 3 |

2003 |

- |

- |

4,5931 |

2,9049 |

2,9049 |

-5,5808 |

| 4 |

2004 |

- |

- |

4,8006 |

2,6061 |

2,6061 |

-2,9746 |

| 5 |

2005 |

- |

- |

4,9689 |

2,3154 |

2,3154 |

-0,6592 |

| 6 |

2006 |

- |

- |

5,1471 |

2,0588 |

2,0588 |

1,3996 |

Рассчитаем индекс прибыльности инвестиций:

PIпр = 17,6093/9,9912 = 1,7625;

PIб = 11,7200/9,9912 = 1,1730.

Далее сведем найденные показатели эффективности инвестиционного проекта в нижеследующую таблицу:

Таблица 3.8 Сводка основных показателей

эффективности инвестиций.

Таблица 3.9

| Показатели |

Участники инвестиционного проекта |

|

| АООТ "ЧТПЗ" |

Носта-банк |

|

| 1 |

2 |

3 |

| 1. Срок окупаемости, лет |

4 |

6 |

| 2. Индекс прибыльности |

1,7625 |

1,1730 |

| 3. Внутренняя норма прибыли |

0,35 |

0,159 |

| 4. Интегральный экономический эффект |

6,6962 |

1,3996 |