СЫРЬЕВЫЕ И ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЕ РЕСУРСЫ

9.1. СУЩНОСТЬ И ЗНАЧЕНИЕ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ИХ СОСТАВ И СТРУКТУРА Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства это основные фонды, выраженные в стоимостном измерении.

Основные средства это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП (с 1997 г.) за единицу (ММЗП минимальная месячная заработная плата).

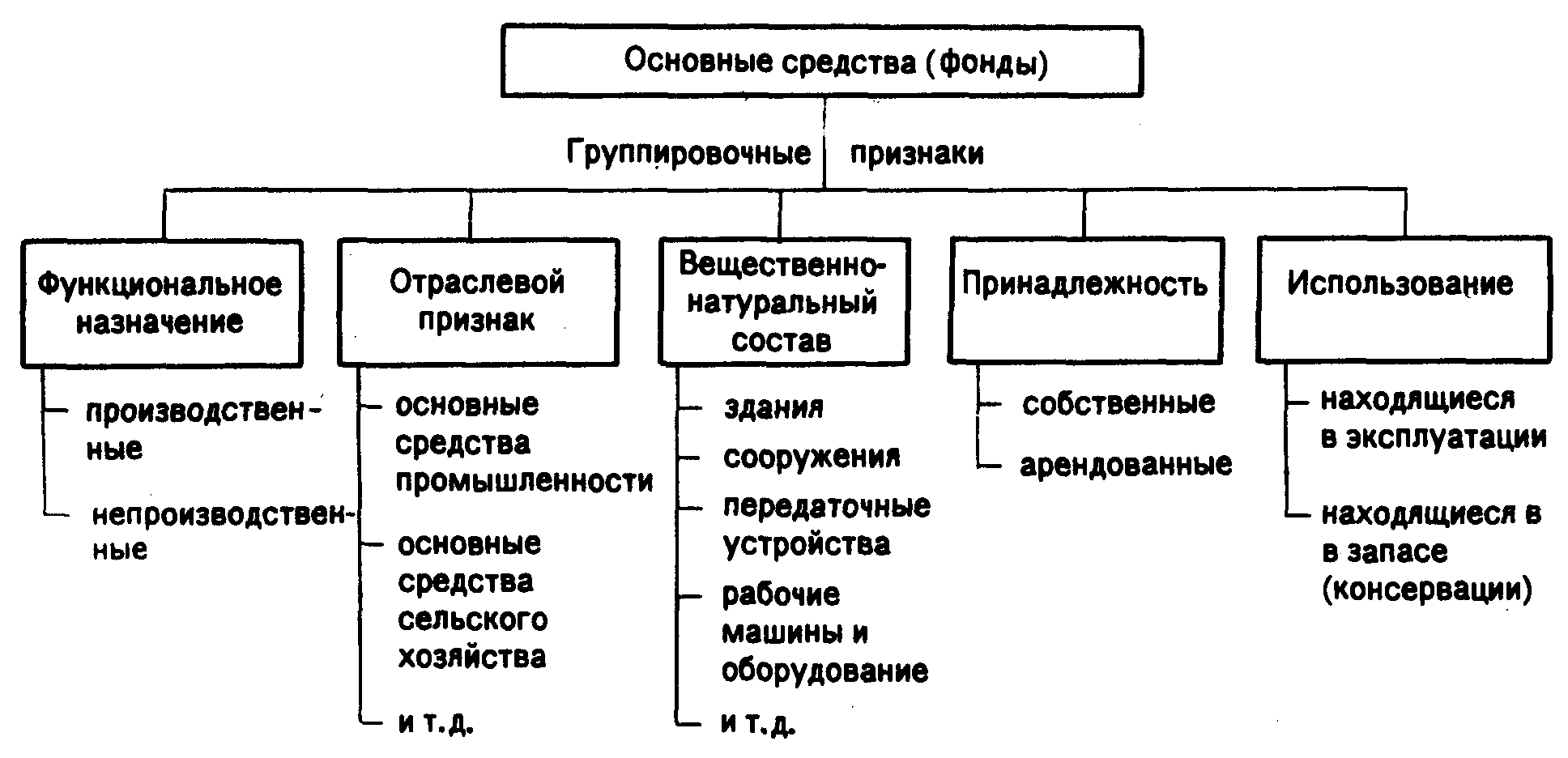

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков ( 9.1).

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

9.2. ВИДЫ СТОИМОСТНЫХ ОЦЕНОК ОСНОВНЫХ СРЕДСТВ Оценка основных фондов это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В условиях переходного периода к рыночным отношениям расширяются возможности поступления основных средств на предприятия. Поэтому в зависимости от способа поступления активных основных средств их первоначальная стоимость (Определяется следующим образом:

внесенных учредителями в счет их вклада в уставный капитал предприятия по договоренности сторон;

изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа экспертным путем или по данным документов приемки-передачи;

долгосрочно арендуемых по договоренности сторон.

9.1. Классификация основных средств (фондов)

Восстановительная стоимость основных средств это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

объективно оценить истинную стоимость основных фондов;

более правильно и точно определить затраты на производство и реализацию продукции;

более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя была проведена в 1997 г.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

9.3. ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ ИЗНОС ОСНОВНЫХ СРЕДСТВ Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания.

Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

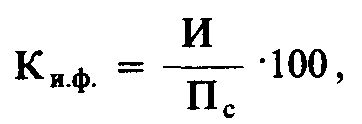

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки.ф.):

где И сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Пс первоначальная (балансовая) или восстановительная стоимость основных фондов.

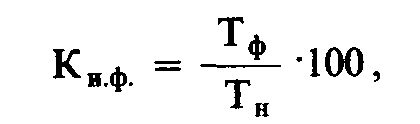

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле

где Тф и Тн фактический и нормативный сроки службы данного инвентарного объекта.

- ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

- Сумма начисления амортизационных отчислений

- ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ

- Объем выпуска продукции после модернизации.

- ГЛАВА 11 ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ