|

|

|

|

|

Этот процесс проходит без вмешательства государства автоматически.

Уяснив работу механизма адаптации платежного баланса, в частности, ликвидации его дефицита посредством девальвации (в нашем примере с 40 до 50 руб./долл.) национальной денежной единицы, рассмотрим влияние на этот процесс показателей эластичности функций спроса

и предложения для зарубежной валюты (долл.). Осуществим это при помощи графической модели, представленной на рис. 11.7.

Рис. 11.7. Влияние эластичности на механизм адаптации платежного баланса

Однако, если кривые спроса и предложения долларов были бы менее эластичны, как показано кривыми D$1 и S$1 то для полного ликвидирования дефицита России потребовалась бы двухсотпроцентная девальвация рубля (с 40 руб./долл. до 120 руб./долл.). Подобное громадное обесценивание рубля может оказаться невыполнимым, в частности, например, из-за опасения роста темпов инфляции в стране.

На принятие решения о необходимости и конкретной величине девальвации национальной валюты с целью устранения дефицита платежного баланса существенное влияние может оказать показатель стабильности рынка иностранной валюты. Стабильный (устойчивый) рынок иностранной валюты предполагает, что любое отклонение от равновесного валютного курса автоматически нивелируется с возвращением валютного курса вновь к равновесному состоянию. На неустойчивом

рынке иностранной валюты, наоборот, любое отклонение от равновесия уводит валютный курс все дальше от равновесного состояния.

Для оценки стабильности или нестабильности рынка иностранной валюты может быть использовано условие Маршалла - Лернера, упрощенная версия которого представлена ниже.

Рынок иностранной валюты является стабильным, если сумма коэффициентов ценовой эластичности спроса на импорт и спроса на экспорт (взятых по абсолютной величине) больше единицы. Если сумма соответствующих коэффициентов меньше единицы, то рынок иностранной валюты является нестабильным, а если сумма их равна единице, то любые изменения валютного курса не приведут к каким-либо изменениям платежного баланса страны.

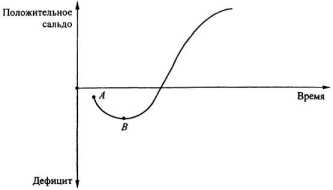

При практическом использовании рассматриваемого механизма адаптации платежного баланса необходимо иметь в виду, что меры, принимаемые для сокращения дефицита платежного баланса (понижение курса национальной валюты), сразу после их осуществления приводят к ухудшению баланса, в более длительной перспективе давая все-таки ожидаемый положительный результат. Данная закономерность получила название "эффект Джей-кривой"1 (рис. 11.8).

Рис. 11.8. Иллюстрация эффекта J-кривой

Если величина сальдо баланса страны соответствует точке А и правительство страны принимает меры по обесцениванию национальной валюты для стимулирования экспорта и сокращения импорта, то такие действия в краткосрочном периоде (до одного года) приведут к дальнейшему ухудшению состояния баланса (точка В) и только вслед за этим произойдет его нетто-улучшение, т. е. образуется положительное сальдо.

Это свяано с тенденцией импортных цен, выраженных в национальной валюте, повышаться более быстрыми темпами, чем растут экспортные цены после обесценивания, хотя объем торговли первоначально изменяется незначительно. Со временем объем экспорта увеличивается, а объем импорта сокращается и экспортные цены выравниваются с импортными ценами, так что первоначальное ухудшение торгового баланса страны приостанавливается, а затем торговый баланс начинает улучшаться.

Пример. Предположим, что реальный ВНП России растет, вследствие чего спрос на импорт при данном валютном курсе увеличивается: кривая М сдвигается в положение М1 (рис. 11.9).

Рис. 11.9. Модель адаптации платежного баланса в условиях гибких

обменных курсов

Первоначальное равновесие находится в точке Е, где при обменном курсе 50 руб. за 1 долл. текущий платежный баланс сбалансирован: расходы на импорт равны доходам от экспорта.

При первоначальном обменном курсе 50 руб./долл. новая величина отечественного объема спроса на импорт в рублях соответствует точке Е1. Доходы же от экспорта все еще соответствуют точке Е на кривой экспорта X.

Разница между расходами на импорт и доходами от экспорта (отрезок ЕЕ1) представляет собой дефицит платежного баланса, или, что то же самое, излишек спроса на иностранную валюту.

Превышение объема спроса над объемом предложения иностранной валюты приводит к ее удорожанию, что эквивалентно понижению курса рубля. Равновесие смещается в положение E2 Удешевление рубля в свою очередь восстанавливает платежный баланс. Во-первых, оно делает иностранные товары более дорогими относительно отечественных товаров, а это приводит к снижению объема импорта (снижению расходов на импорт).

Во-вторых, оно поднимает конкурентоспособность нашего экспорта за границей. В результате удешевление рубля увеличивает экспортные доходы.

Таким образом, с помощью абсолютно гибкого обменного валютного курса платежный баланс регулируется автоматически, уравнивая спрос на иностранную валюту со стороны расходов на импорт с возросшим предложением иностранной валюты от экспортных доходов.

Наряду с рассмотренным преимуществом плавающего валютного курса, к его достоинствам можно отнести также возможность правительства проводить относительно независимую экономическую политику, направленную на обеспечение полной занятости и увеличение темпов экономического роста.

Вместе с тем нельзя не видеть и очевидных недостатков системы свободно плавающих валютных курсов. Так значительные краткосрочные его колебания могут дестабилизировать внешнеэкономические сделки и привести к убыточности в связи с невозможностью выполнения ранее заключенных контрактов.

1 Объяснение такому названию заключается в том, что когда мы откладываем сальдо торгового баланса на оси ординат, а время - на оси абсцисс, то график реакции торгового баланса на обесценивание национальной валюты выглядит как кривая, напоминающая английскую букву "Джей" (J).

11.2.2. Адаптация в условиях фиксированных

валютных курсов

Совсем другой, но тоже автоматический механизм балансирования платежного баланса действует при режиме фиксированных валютных курсов.

Золотой стандарт, рассмотренный нами ранее, является наиболее понятным примером системы фиксированных валютных курсов.

Предположим, что мир состоит всего из двух стран - России и США, и хождение имеют валюты только этих двух стран: рубль и доллар. В обеих странах действует золотой стандарт, и обе они следуют трем правилам, которые свойственны золотому стандарту:

фиксированный золотой паритет;

конвертируемость;

стопроцентное покрытие.

Пусть валютный (золотой) паритет будет равен 200 долл. за тройскую унцию золота в США и 400 руб. за унцию золота в России. Из

этих валютных паритетов следует, что валютный курс рубля равен: 2 руб. за 1 долл.

Почему валютный курс будет равен именно 2 руб. за 1 долл.? Потому что люди никогда не станут платить больше 2 руб. за 1 долл., поскольку в этом случае им выгоднее обменять рубли на золото в России (по золотому стандарту), отвезти его в США и там купить (по золотому стандарту) доллары.

По той же причине люди никогда не станут платить и больше 0,5 долл. за 1 руб. Следовательно, валютный курс будет равен в точности 0,5 долл. за 1 руб.

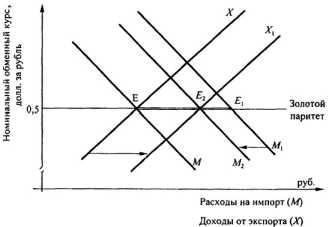

Теперь рассмотрим, что происходит, если по каким-то причинам первоначальный платежный баланс не равен нулю. В этом случае включается адаптационный механизм платежного баланса, балансирующий в конечном счете все платежи. На графической модели (рис.

11.10) показывается, как этот механизм балансирования работает.

Рис. 11.10. Модель адаптации платежного баланса в условиях

фиксированных обменных курсов

Предположим, что в России произошло увеличение расходов на импорт, что сдвигает кривую спроса на иностранную валюту из положения М в положение М1 и создает дефицит платежного баланса в объеме (ЕЕ1).

Однако в условиях золотого стандарта рост спроса на иностранную валюту не приведет к росту ее обменного курса, или, что то же самор, к падению курса национальной валюты. В нашем примере обменный

курс рубля останется на уровне: 0,5 долл. за 1 рубль. В реальной действительности будет обмен рублей на золото в России, вывоз золота в США и приобретение там желаемой иностранной валюты (долларов). При этом денежная масса в России начнет сокращаться (в соответствии с принципом стопроцентного покрытия), а в США увеличиваться.

Изменение же денежной массы в странах в свою очередь повлияет на уровень расходов в России и США. В России сокращение денежной массы приведет к повышению процентных ставок и снижению расходов; в США денежная экспансия понижает процентные ставки и поднимает уровень расходов. Эти процессы изображены на графической модели как постепенное смещение кривой расходов на импорт из положения М1влево, а доходов от экспорта X вправо.

Этот процесс будет продолжаться до тех пор, пока платежный баланс не восстановится в точке Е2, где кривая спроса на импорт находится в положении M2, а кривая экспорта - в Х1.