|

|

|

|

|

На рис. 12.18 пересечение кривых IS и LM определяет равновесный уровень национального дохода (300) и процентной ставки (8%). Поскольку точка Е лежит справа от графика внешнего баланса, платежный баланс находится в дефиците, который фактически пропорционален длине отрезка GE, при условии, что предельная склонность к импорту является фактором пропорциональности.

Определим размер дефицита, вычислив изменение в импорте, которое необходимо для восстановления внешнего баланса, предполагая, что процентная ставка и, следовательно, баланс счета движения капитала остаются постоянными. Например, зафиксировав процентную ставку на уровне 8% и допуская, что национальный доход падает с 300 до 160 (т. е. Y = -140), мы можем восстановить внешний баланс (см. точку G). Предположим теперь, что предельная склонность к импорту равна 0,10. На сколько упадет импорт, если доход упадет на 140?

Импорт упадет на 14 (0,10 140). Следовательно, дефицит платежного баланса в точке Е должен быть также равен 14.

На первый взгляд может показаться маловероятным совпадением факт пересечения всех трех кривых (IS, LM, ВР) в одной точке, соответствующей внутреннему и внешнему равновесию экономической системы, однако на самом деле это достигается необходимыми корректировками бюджетно-налоговой и денежно-кредитной политики правительства.

1 На практике степень мобильности капитала во многом зависит от развитости финансового рынка в данной стране и наличия валютных ограничений (мер, регламентирующих операции с национальной и иностранной валютой). В настоящее время в экономически развитых странах степень мобильности капитала достаточно высока, тогда как в большинстве развивающихся стран и стран с переходной экономикой финансовые рынки еще недостаточно развиты или находятся в стадии становления, а валют. На практике степень мобильности капитала во многом зависит от развитости финансового рынка в данной стране и наличия валютных ограничений (мер, регламентирующих операции с национальной и иностранной валютой).

В настоящее время в экономически развитых странах степень мобильности капитала достаточно высока, тогда как в большинстве развивающихся стран и стран с переходной экономикой финансовые рынки еще недостаточно развиты или находятся в стадии становления, а валютные ограничения охватывают платежи не только по счету капитала, но и зачастую по текущим операциям.ные ограничения охватывают платежи не только по счету капитала, но и зачастую по текущим операциям.

12.3.5. Эффекты фискальной

и монетарной политики

Как фискальная и монетарная политики (т. е. автономные перемены в расходах правительства или в подоходном налоге и предложении денег) влияют на национальный доход, процентную ставку и платежный баланс? Мы должны ответить на этот вопрос, прежде чем рассмотрим применение фискальной и монетарной политики для достижения внутреннего и внешнего баланса.

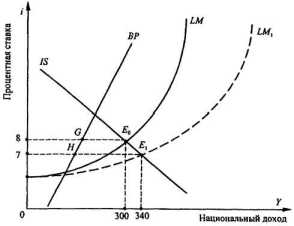

Эффекты монетарной политики. Рассмотрим сначала эффекты монетарной политики. Увеличение предложения денег вызовет сдвиг кривой LM вправо: при любой процентной ставке большее предложение денег может поддерживать более высокий доход (рис.

12.19). Возрастание предложения денег вызывает сдвиг кривой LM вправо, как показано штриховой линией LM1. Равновесие сдвигается из Е0 в Е1, национальный доход увеличивается с 300 до 340, а процентная ставка падает с 8% до 12%.

Какое влияние оказывает это на платежный баланс? Платежный баланс ухудшается, причем сразу по двум причинам: 1) из-за дополнительного импорта, вызванного ростом национального дохода и 2) из-за уменьшения притока капитала, вызванного снижением процентной ставки.

В условиях рис. 12.19 ухудшение платежного баланса проиллюстрировано тем фактом, что горизонтальный отрезок НЕ1 (показывает необходимое уменьшение национального дохода для восстановления внешнего баланса после увеличения предложения денег) обязательно

меньше, чем горизонтальный отрезок GE0 (показывает необходимое снижение дохода для восстановления внешнего баланса перед увеличением предложения денег).

Рис. 12.19. Эффекты монетарной политики

Используя вышеупомянутый аргумент, заключаем, что уменьшение предложения денег вызывает снижение национального дохода, повышение процентной ставки и улучшение платежного баланса (поскольку импорт имеет тенденцию к снижению, а вливания капитала - к повышению).

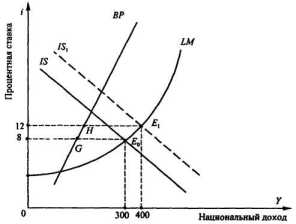

Эффекты фискальной политики. Обратимся теперь к фискальной политике. Увеличение правительственных расходов вызывает перемещение кривой IS; вправо: при любой процентной ставке национальный доход возрастает в этом случае на величину, равную произведению мультипликатора на увеличение правительственных расходов (рис.

12.20).

Возрастание правительственных расходов вызывает сдвиг кривой IS вправо, как показано штриховой линией IS1. Равновесие перемещается из E0 в Е1, национальный доход повышается с 300 до 400, в то время как процентная ставка поднимается с 8 до 12%.

Какое влияние оказывает все это а платежный баланс? Экспансионистская фискальная политика вызывает два противоречивых эффекта: 1) увеличивает уровень национального дохода, который ухудшает

платежный баланс (из-за возросшего импорта), и 2) поднимает процентную ставку, которая улучшает счет движения капитала. Окончательный результат зависит от того, какой из этих эффектов сильнее. Это неопределенность проиллюстрирована на рис.

12.20 тем фактом, что горизонтальный отрезок НЕ1 может быть как меньше, так и больше отрезка GЕ0 в зависимости от относительных наклонов кривой LM и графика внешнего баланса.

Рис. 12.20. Эффекты фискальной политики

Таким образом, мы можем сделать вывод о том, что увеличение (уменьшение) правительственных расходов вызывает рост (падение) и национального дохода, и процентной ставки, но влияние этого изменения в фискальной политике на платежный баланс неопределенно.

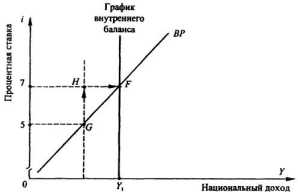

Обеспечение внутреннего и внешнего баланса. Рассмотрим графическую модель (рис. 12.21), иллюстрирующую идею достижения обеих целей экономической политики: внутреннего и внешнего баланса.

Внешний баланс соответствует, как нам известно, восходящему графику ВР, внутренний - вертикальной линии, проведенной на уровне национального дохода, соответствующего полной занятости в национальной экономике (Y1). Очевидно, что одновременно и внутренний, и внешний балансы имеют место в единственной точке F, лежащей

на обоих графиках. Поэтому для достижения обеих целей одновременно власти должны:

Рис. 12.21. Две цели: внутренний и внешний баланс

1) зафиксировать предложение денег на соответствующем уровне, обеспечивающем прохождение кривой LM через точку общего равновесия F;

2) зафиксировать государственные расходы на таком уровне, чтобы кривая IS также прошла через точку F.

Другими словами, разработчики экономических стратегий должны выбрать такое сочетание фискально-монетарной политики, которое заставит кривые IS и LM пройти через точку общего баланса.

Еще о мобильности капитала. При решении проблемы достижения общего баланса экономической системы вопрос о мобильности капитала, т. е. чувствительности его к изменению процентной ставки и возможности перемещения между странами, становится вопросом первостепенной важности. Проиллюстрируем это при помощи только что рассмотренного рис. 12.21.

Рассмотрим точку G на графике баланса ВР.

В точке G платежный баланс находится в равновесии. Если мы переместим экономику из G в H за счет повышения процентной ставки с 5 до 7%, в платежном балансе появится активное сальдо, но только тогда, когда более высокая процентная ставка привлекает дополнительные вливания капитала. В этом случае мы, двигаясь в точку F, можем

восстановить внешний баланс при более высокой процентной ставке, позволяя национальному доходу возрасти.

Однако, если движения капитала между странами совершенно нечувствительны к изменению процентной ставки (абсолютная немобильность), платежный баланс "застрянет" на уровне, соответствующем точке Н. Это означает, что в случае абсолютной немобильности капитала график внешнего баланса вырождается в линию, вертикальную оси национального дохода (как это показано пунктирной линией GH).

В такой ситуации национальная экономика просто не сможет достичь одновременно и внутреннего, и внешнего балансов, во всяком случае, при использовании только методов фискальной и монетарной политики. И причина этого проста: графики внутреннего и внешнего баланса не пересекаются, так как представляют собой параллельные линии. В любой, отдельно взятый момент экономика может находиться как на графике внутреннего, так и внешнего баланса, но не на обоих.

Как обеспечить одновременное достижение обеих целей в такой ситуации? С помощью соответствующего сочетания политики регулирования расходов (например, фискальной и монетарной политик) с политикой переключения расходов1.

Учитывая, что последствием осуществления такой политики является сдвиг графика внешнего баланса, соответствующая политика перераспределения расходов может позволить совместить графики внешнего и внутреннего балансов, устраняя таким образом потенциальный конфликт между ними. Тогда любое сочетание фискальной и монетарной политики, которое обеспечивает внутренний баланс, обусловливает также и внешний баланс.