|

|

|

|

|

Особенно частыми стерилизационные операции стали после Второй мировой войны, когда главной целью экономической политики правительств большинства стран стала полная занятость.

Таким образом, монетарная политика как главный инструмент процесса регулирования платежного баланса при правилах игры золотого

стандарта была оторвана от ее изначальной функции поддержания платежного баланса в равновесии (внешнего равновесия) и стала использоваться для достижения полной занятости (внутреннего) баланса.

Однако в способности монетарных властей стерилизовать платежный дисбаланс существуют ограничения. Например, монетарные власти не могут бесконечно продолжать стерилизацию хронического (или фундаментального) дефицита, потому что рано или поздно у них кончатся международные резервные авуары, а также аналогично не могут бесконечно продолжать стерилизацию хронического излишка - рано или поздно запас международных резервуарных авуаров станет равным внутреннему предложению денег, и последующие излишки увеличат предложение денег на взаимно однозначной основе, как в случае золотого стандарта.

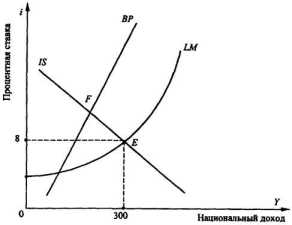

Проанализируем, как повлияет устранение стерилизационных мероприятий на макроэкономические процессы в стране, воспользовавшись для этого графической моделью, представленной на рис. 12.23.

Предположим, что экономика испытывает дефицит платежного баланса, как показано точкой пересечения Е кривых IS и LM. Когда платежный баланс может оказывать влияние на предложение денег (как, например, в случае золотого стандарта), равновесие в точке Е не будет больше сохраняться. Эта точка становится временным равновесием. Когда монетарные власти теряют международные резервы, предложение денег падает и кривая LM непрерывно сдвигается влево - при той же процентной ставке, но с меньшим предложением денег, рынок денег может оставаться в равновесии при меньшем уровне национального дохода.

Этот процесс со временем подходит к концу, когда кривая LM достаточно сдвигается влево и проходит через точку пересечения F кривых IS и графика внешнего равновесия.

Предполагая, что экономика в точке Е имеет полную занятость, пассивная политика монетарных властей создает безработицу. Поэтому, прекращая стерилизационные операции, монетарные власти позволяют системе переместиться из Е в F. В результате монетарные власти приносят в "жертву" внешнему балансу полную занятость. Это объясняет, почему монетарные власти отказываются быть пассивными

и вместо этого активно занимаются стерилизационными операциями в попытке "иммунизировать" предложение денег от дисбаланса платежей. Для восстановления полной занятости в Е экономика должна применить политику перераспределения расходов, чтобы сдвинуть график внешнего равновесия вправо.

Рис. 12.23. Монетарный процесс в экономической системе

Совершенная мобильность капитала. В заключение рассмотрим крайний случай совершенной мобильности капитала. Это означает, что финансовый капитал абсолютно мобилен между странами.

Инвесторы не обращают внимания на то, акциями какой страны они владеют. Если внутренняя процентная ставка становится выше, чем зарубежная процентная ставка, капитал будет перемещаться в страну до тех пор, пока ставки не сравняются. При равновесии внутренняя процентная ставка не может отличаться от мировой процентной ставки. График внешнего баланса (ВР) становится горизонтальным на уровне мировой процентной ставки. В этом предельном случае монетарная политика становится совершенно неэффективной.

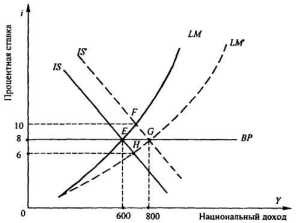

Полная занятость может быть достигнута только через фискальную политику (так же как и через политику перераспределения расходов) (рис. 12.24).

Предположим, что экономика стартует при полном равновесии в точке Е и власти пытаются увеличить доходы с помощью экспансионистской

фискальной политики. Кривая IS сдвигается вправо, как показано пунктирной кривой IS'. При отсутствии совершенной мобильности капитала, равновесие переместится в точку F пересечения кривой LM и пунктирной кривой IS'. Но в F внутренняя процентная ставка (10%) будет выше, чем мировая процентная ставка (8%). Это привлечет больший приток капитала из заграницы.

При отсутствии стерилизации возникающее активное сальдо платежного баланса увеличит предложение денег и вызовет перемещение кривой LM вправо (как показано пунктирной кривой LM'). Этот процесс будет продолжаться, пока равновесие не восстановится в G. Таким образом, при наличии совершенной мобильности капитала, фискальная политика может эффективно увеличить производительность и занятость.

Рис. 12.24. Совершенная мобильность капитала

Рассмотрим теперь монетарную политику. Могут ли монетарные власти увеличить национальный доход с помощью увеличения предложения денег? Ответ - нет!

Снова предположим, что начальное равновесие в Е нарушается экспансионистской монетарной политикой. Вначале кXивая LM сдвигается вправо, как показано пунктирной линией LM'. Внутренняя процентная ставка падает до 6%, как показано точкой Н на пересечении пунктирной линии LM' и кривой IS, и финансовый капитал покидает страну.

Если монетарные власти попытаются стерилизовать дефицит платежного баланса, то у них скоро кончатся резервы.

Равновесие может быть восстановлено только, когда предложению денег предоставляется возможность упасть до начального уровня, вызывая сдвиг кривой LM на начальную позицию. Таким образом, экономика возвратиться к Е, где ничего не изменилось; только запас международных резервов стал меньше. При наличии абсолютной мобильности капитала монетарная политика абсолютно не эффективна для увеличения дохода и занятости.