Виды издержек по вертикали

мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

спекулятивный мотив («намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, значением того, что принесет будущее»').

КейнсДж.М. Избранные произведения. М., 1993.

С. 356.

Обобщая два названных подхода классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

уровень дохода;

скорость обращения денег;

процентная ставка.

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором процентную ставку. Хранение денег в виде наличности связано с определенными издержками.

Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше процентная ставка, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Наиболее популярная теория спроса на деньги, рассматривающая его с точки зрения оптимизации денежных запасов, основана на выводах к которым пришли независимо друг от друга Уильям Баумоль и Джеймс Тобин в середине 50-х гг. Сегодня эта теория широко известна как модель БаумоляТобина. Они указывали, что индивиды поддерживают денежные запасы так же, как фирмы поддерживают товарные запасы.

В любой данный момент домашнее хозяйство держит часть своего богатства в форме денег для покупок в будущем.

В результате перед домашним хозяйством возникает дилемма: храня значительную часть богатства в денежной форме, домашнее хозяйство лишается процента, который оно бы получало, если бы вместо денег имело приносящие процент активы.

У. Баумоль и Дж. Тобин формализовали эту идею следующим образом. Домашнее хозяйство получает доход, номинальная стоимость которого, например, за месяц составляет РQ. Далее предполагается, что эти доходы в начале каждого периода автоматически помещаются на приносящий процент сберегательный счет в банке.

При этом всякий раз, когда деньги снимаются со сберегательного счета, имеют место постоянные издержки Рb (b реальные издержки, Рb номинальные).

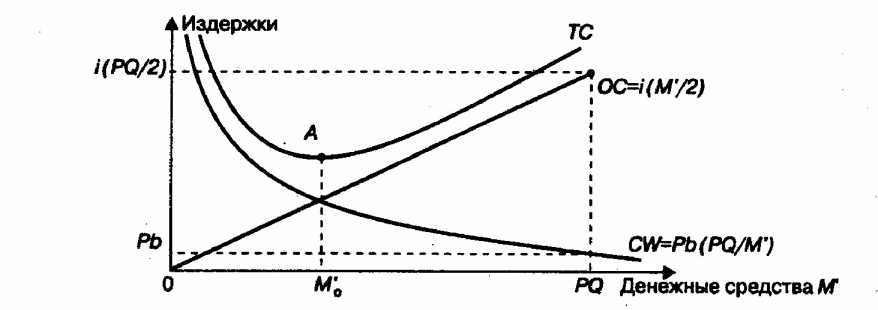

Итак, домашнее хозяйство должно решить, сколько раз ежемесячно оно будет обращаться в банк и сколько денег изымать при каждом его посещении. Допустим, что это будет одна и та же сумма денег М'. Если домашнее хозяйство начинает каждый месяц с М' денежных средств, которые постепенно уменьшаются до нуля, то средние денежные остатки за месяц составляют

Оптимальный уровень спроса на деньги будет зависеть от различного рода издержек. Прежде всего, существуют издержки от каждого посещения банка Рb, число посещений за месяц равно

Кроме того,следует учесть альтернативные издержки хранения денег упущенный процент от средней суммы денежных (кассовых) остатков, которое обозначим через

Следовательно, чем выше М', тем реже домашнее хозяйство обращается в банк, но тем больше потери процентов в течение месяца. Домашнее хозяйство может минимизировать издержки от посещения банка путем одного масштабного изъятия средств в начале месяца (М' = PQ ), что даст ему все денежные средства, необходимые для расходования в течение месяца. Но такая большая сумма М' также максимизирует проценты, которые домашнее хозяйство теряет за этот месяц.

Действительно, не имея средств на сберегательном счете, домашнее хозяйство вообще не получит процентов.

Поэтому домашнее хозяйство должно соизмерять издержки от частых посещений банка (если М' мало) и упущенные проценты (если М' велико). Оптимальный выбор М' осуществляется путем минимизации общих издержек хранения денег (TС), их можно определить как сумму трансакционных издержек и альтернативных издержек упущенного процентного дохода:

Оптимальный уровень М' изображен на 23.2, где по вертикальной оси откладывается ТС как функция от М', отложенного по горизонтальной оси. Кривая СW отражает издержки от изъятия средств Pb PQ (Кривая CW это равносторонняя гипербола, так как издержки

M'

обратно пропорциональны М'.) Прямая, выходящая из начала координат, изображает альтернативные издержки, ОС = i M'. Суммируя оба вида издержек по вертикали, получим

2

график совокупных издержек ТС, имеющий U -образную форму. Минимум совокупных издержек достигается в точке А, определяющей М'о как оптимальное количество денег, которые необходимо брать каждый раз. Тогда спрос на деньги (средние денежные остатки за месяц) составит МD= М'о

2

23.2. Издержки хранения денег и оптимальные денежные остатки

Одновременно можно получить алгебраическое выражение спроса на деньги в модели БаумоляТобина. Это уравнение интересно тем, что позволяет представить спрос на деньги как функцию трех ключевых параметров: дохода, процентной ставки и постоянных издержек:

Фундаментальный вывод, который можно сделать на основе подхода БаумоляТобина, состоит в том, что спрос на деньги это спрос на р е а л ь н ы е д е н е ж н ы е о с т а т к и. Иначе говоря, для людей важна покупательная способность денег, а не их номинальная ценность. Эта характеристика спроса на деньги широко известна как отсутствие «денежной иллюзии». Как следует из формулы (23.5), если уровень цен удваивается, в то время как все остальные параметры (i, Q, b) остаются без изменения, спрос на деньги также удваивается.

В более общей форме можно утверждать, что изменение уровня цен прямо пропорционально воздействует на желаемый уровень номинальных денежных остатков, но оставляет реальный спрос на деньги неизменным.

Модель учитывает также существенные воздействия дохода, процентной ставки и фиксированных издержек b на спрос на деньги. Как следует из соотношения (23.5), рост реального дохода Q увеличивает желаемый уровень денежных остатков. Другими словами, более высокий уровень дохода вызывает рост расходов домашнего хозяйства, и, чтобы поддерживать более высокий объем сделок, оно увеличивает свои средние денежные остатки.

Что касается п р е д л о ж е н и я д е н е г (MS), то оно включает наличность (C) вне банковской системы и депозиты (D), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат М1), т.е. MS = C+D.

Современная банковская система это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд.

В отличие от других финансово-кредитных институтов банки обладают способностью увеличивать предложение денег («создавать деньги»). К р е д и т н а я м у л ь т и п л и к а ц и я процесс эмиссии платежных средств в рамках системы коммерческих банков.

В общем виде дополнительное предложение денег, возникшее в результате появления нового депозита, равно:

MS = 1 .D (23.6)

rr

где rr норма банковских резервов, D первоначальный вклад.

Коэффициент

Особенности денежной системы России В современных условиях в России обострилась проблема нехватки денежных средств, проявляющаяся в низком соотношении денежной массы и ВНП/ВВП. Данный показатель в экономической литературе называется к о э ф ф и ц и е н т о м м о н е т и з а ц и и .

Россия имеет один из самых низких в мире уровень насыщенности хозяйственного оборота деньгами, самый крупный дефицит денег в обращении. В среднем по странам «большой семерки» уровень монетизации экономики составляет 55100% , по развивающимся странам 4060%. В России в начале 90-х гг. уровень монетизации экономики составлял около 40%, в 1994 г. 24%, с началом проведения политики финансовой стабилизации опустился к 1996 г. до 1216% и остается примерно на этом же уровне в 1999 г. (1617%, по данным Банка России).

Дефицит денежной массы в обращении и устойчиво высокие расходы государства приводят к росту доли денежных ресурсов страны, направляемых на покрытие расходов бюджета. Все меньше становится финансирование оборотных средств реального сектора (через кредиты банков) и в еще меньшей мере инвестиций. В последние годы более 50% денежной массы, обслуживающей хозяйственный оборот в России, было отвлечено на кредитование правительства (еще в 1995 г. при всей «нерыночности» форм финансирования правительства этот показатель составлял только 19%, остальная часть внутреннего кредита шла на обслуживание экономики).

Нехватку рублей отчасти заменили неплатежи, бартерные сделки, денежные суррогаты и иностранная валюта. Так, процент бартерных операций в российской промышленности непомерно высок около 50%. На некоторых ведущих предприятиях, производящих ликвидную продукцию (нефть, автомобили), доля бартера достигает 8090%.

Электронные средства платежа Деньги как средство платежа все больше принимают электронную форму, становясь «электронными деньгами». Получившие распространение со второй половины 70-х гг. электронные устройства и системы связи, используемые для перевода денежных средств, осуществления кредитных и платежных операций посредством передачи электронных сигналов, имеют следующие преимущества по сравнению с бумажными деньгами: увеличение скорости передачи платежных инструкций, упрощение обработки банковской корреспонденции, снижение стоимости обработки платежной документации.

- Бездействие денежных средств

- Кредитная система

- Сберегательные институты

- Сущность активных операций

- Взаимосвязь банковских операций