|

|

|

|

|

Динамика валютных курсов

Ряд значений курса одной валюты по отношению к другой за определенный промежуток времени дает представление о динамике обеих валют относительно друг друга. Например, если курс доллара к марке за определенный промежуток времени упал с 1,6500 до 1,500 DM за доллар, то совершенно справедливо будет сказать, что курс немецкой марки по отношению к доллару повысился с 1,6500 до 1,5000 DM; при обратной котировке курс немецкой марки повысился с 0,6061 до 0,6667$ за марку ( 37.1,0). Именно так будет выглядеть повышение курса немецкой марки при ее прямой котировке.

Вместе с изменением текущих курсов национальных валют будет изменяться и курс «корзины» в долларах, и соответственно в обратном направлении курс доллара к «корзине» (или к определенному набору валют).

При фиксировании количества единиц каждой национальной валюты, включенной в «корзину», можно применять ряд критериев. Наиболее часто встречающимися являются, например, такие, как доля страны в мировом экспорте; доля страны в совокупном ВВП стран, валюты которых включены в «корзину»; доля страны в мировых резервах и т.д.

Коллективные валюты и счетные единицы

Если валютной «корзине» дать какое-либо наименование, то образуется новая коллективная валюта. Наиболее известными счетными коллективными единицами являются ЭКЮ (применялась в рамках Европейской валютной системы и рассчитывалась на базе «корзины» всех валют этой системы) и СДР (счетная единица, используемая МВФ и рассчитываемая на базе «корзины» из пяти основных валют).

В связи с тем, что курс «корзины», как правило, гораздо более стабилен, чем курсы отдельных валют, входящих в нее, коллективные счетные единицы, а также различные «корзины» без названия широко используются в международных экономических отношениях для индексации валюты цены в контрактах или валюты займа, а также рядом стран при расчете курсов национальных валют. Например, официальный курс рубля до 1992 г. рассчитывался на основе «корзины» из шести валют: доллар США, марка ФРГ, японская иена, французский франк, швейцарский франк и английский фунт стерлингов.

Искусственные счетные единицы нельзя путать с реальной валютой, которая возникает в результате экономической и валютной интеграции ряда стран. С 1 января 1999 г. одиннадцать из пятнадцати государств Евросоюза ввели в безналичном обороте единую валюту евро. В числе этих государств Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция.

Переход этих стран на единую валюту проводится в два этапа. Первый начался 1 января 1999 г. На этот день были зафиксированы курсы валют указанных одиннадцати стран к евро. По этим курсам проводится деноминация и пересчитываются все финансовые и другие активы как внутри валютного союза, так и за его пределами.

Началось параллельное использование евро и привязанных к нему валют для безналичных расчетов.

Второй этап начнется 1 января 2002 г. С этого момента в течение 6 месяцев в странах членах валютного союза параллельно будут обращаться банкноты и монеты евро, а также национальные валюты. С 1 июля 2002 г. обращение национальных валют прекратится, что будет означать полный переход экономики стран участниц «зоны евро» на новую валюту. Остаточные суммы национальных валют еще в течение нескольких лет можно будет обменивать на евро.

3. Факторы, определяющие валютные курсы

В настоящее время можно с уверенностью сказать, что валютные курсы являются важным «нервным узлом» всей системы международных экономических отношений, и весь комплекс внутренних и внешних факторов (от долгосрочных экономических до политических и даже психологических), определяющих развитие экономики той или иной страны, влияет на динамику валютных курсов.

Остановимся на некоторых базовых понятиях, которые необходимы для более глубокого понимания закономерностей динамики валютных курсов.

Динамика ВВП

В настоящее время невозможно анализировать валютные курсы без детального изучения национальных рынков. Очевидно, что относительное состояние экономики отдельных государств влияет на валютные курсы.

Общий спрос на денежных рынках зависит от количества сделок, в которых деньги выполняют функцию средства обращения и платежа. Объем сделок тесно связан с динамикой ВВП той или иной страны. Связь между динамикой ВВП и спросом на деньги играет центральную роль в количественной теории денег.

В принципе отсюда вытекает, что курс валюты должен повышаться в стране, где наблюдаются более высокие темпы экономического роста и спроса на различные виды активов.

Паритет покупательной способности

Существует гипотеза, что основой соотношения обмена двух валют является паритет покупательной способности (ППС). Он показывает количестве денежных единиц страны А, необходимых для покупки некоего стандартного набора товаров и услуг, которые можно купить за одну денежную единицу страны Б. В 90-е гг. ППС рассчитывались во многих странах мира, в том числе в России.

Разработанная на базе этой гипотезы теория ППС связывает динамику валютного курса с изменением соотношения цен в соответствующих странах:

Р1 = r l P2 , или r=Р1/Р2 (37.1)

где r валютный курс; Р1 и Р2 уровни цен в рассматриваемых странах.

Данная теория построена на предположении, что международная торговля сглаживает разницу в движении цен основных товаров в мировой торговле. Такие товары должны иметь во всех странах приблизительно одинаковые цены, исчисленные в одной и той же валюте. Если бы компьютеры приблизительно одинакового класса и качества стоили в США 1000 долл. за единицу, а в ФРГ 2000 марок при курсе 1$ = 1,5000 DM, то очевидно, что американские компании увеличили бы экспорт компьютеров в ФРГ или немецкие компании их импорт, что привело бы к увеличению предложения и уменьшению цены до равновесного с рынком США уровня (не принимая во внимание транспортные и прочие издержки) 1500 DM за компьютер.

Если же учесть, что действия экспортеров США и импортеров ФРГ увеличивают спрос на доллары и курс доллара мог повыситься, например, до 1$ = 1,6500 DM, то равновесный уровень цены компьютера в ФРГ будет несколько выше.

Совершенно очевидно, что не по всем товарам и особенно услугам может действовать механизм такого выравнивания. Например, цены на недвижимость при пересчете по валютному курсу могут значительно различаться в разных странах. И обычно не ездят из одной страны в другую для того, чтобы посетить парикмахерскую или пообедать в ресторане в целях экономии.

Для этого проще поменять местожительство.

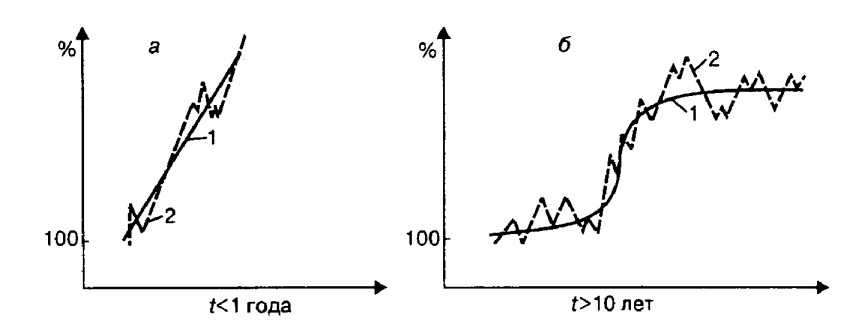

Тем не менее теория ППС имеет эмпирическое подтверждение. Во-первых, она в целом «работает» и оказывается полезной при анализе цен и валютных курсов в странах с высокими темпами инфляции. А в условиях гиперинфляции индексы внутренних цен и курса национальной валюты, например, к доллару практически совпадают.

Во-вторых, корреляция между соотношением уровней инфляции в различных странах и динамикой валютных курсов существует в долгосрочном плане (на временных отрезках свыше 10 лет).

Оба описанных выше примера подтверждения теории ППС иллюстрирует 37.2.