Торговый баланс и баланс текущих операций

Торговый баланс и баланс текущих операций

Более подробно об этих понятиях говорится в гл. 38. Здесь будут проанализированы лишь основные моменты взаимосвязи торгового баланса и валютного курса.

В целом между ними существует обратная связь. Если торго- вый баланс ухудшается (увеличивается отрицательное сальдо), то это является показателем того, что страна больше расходует денег за границей, чем получает, т.е. на валютном рынке со стороны участников торговых операций увеличивается предложение национальной валюты и растет спрос на иностранную, что создает условия для формирования тенденции к падению курса национальной валюты. Наоборот, при положительном сальдо торгового баланса возникает тенденция к повышению курса национальной валюты.

Однако очевидно, что падение курса национальной валюты (девальвация) стимулирует экспортеров и делает менее выгодным импорт. Например, при падении курса марки по отношению к доллару за три месяца с 1,5000 до 1,6500 DM экспортер получит в марках выручку на 10% больше, чем три месяца назад, а импортер вынужден будет заплатить в марках на 10% больше за импорт из США. В результате такое изменение валютного курса создает тенденцию к увеличению экспорта и сокращению импорта, т.е. к уменьшению отрицательного и возникновению положительного сальдо торгового баланса.

При повышении курса национальной валюты (ревальвация) происходит все наоборот. Конечно, на практике проявление этой обратной зависимости не столь прямолинейно. Многое определяет эластичность цен на экспортные и импортные товары в зависимости от динамики валютного курса (при полной неэластичности повышение курса национальной валюты даже может ухудшить торговый баланс).

Однако в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса.

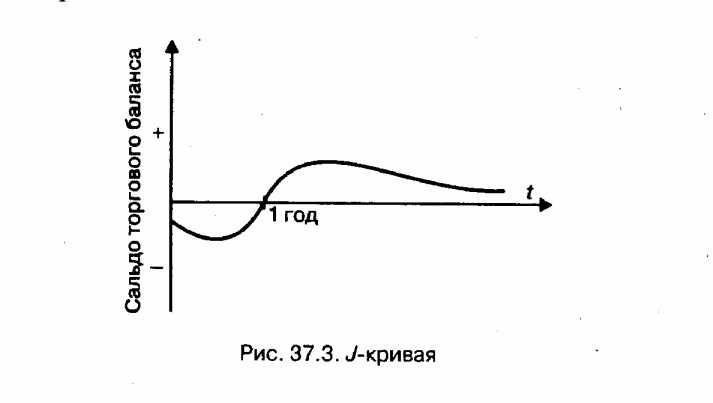

На 37.3 изображена схематичная кривая, отражающая, как в теории торговый баланс и баланс по текущим операциям реагируют на падение курса национальной валюты. Кривая носит название «J-кривая».

37.3. J-кривая

Различия в процентных ставках

Валютные курсы достаточно чувствительны к изменениям процентных ставок, что можно было увидеть уже при рассмотрении отличий между курсами «слот» и форвардным.

Зависимость здесь простая. Более высокие процентные ставки, например, в США по сравнению с ФРГ при прочих равных условиях делают доллар более привлекательным для инвесторов, желающих поместить свои активы на долларовый депозит. На валютном рынке возрастает спрос на доллары, и его курс повышается.

При понижении процентных ставок в США, наоборот, возникает тенденция к понижению курса доллара.

Естественно, при анализе влияния процентных ставок на валютный курс необходимо учитывать, что данная закономерность справедлива не для номинальных, а для реальных процентных ставок (т.е. без учета темпов инфляции в стране).

Денежно-кредитная политика и валютный курс

Изменения процентных ставок в значительной степени зависят от денежно-кредитной политики государства и действий центрального банка той или иной страны по регулированию валютного курса.

При ужесточении денежно-кредитной политики ограничивается рост денежной массы, а значит, относительно сокращается предложение национальной валюты на валютных рынках, что соответственно должно вести к повышению ее курса.

Смягчение денежно-кредитной политики создает тенденцию к понижению курса национальной валюты. Ужесточение налоговой политики в целом и особенно по отношению к нерезидентам или введение каких-либо ограничений по отдельным видам операций также однозначно ведет к падению курса национальной валюты.

Одним из инструментов валютной политики официальных органов являются валютные интервенции центрального банка с целью корректировки динамики валютного курса. Интервенции достаточно эффективны, если речь идет о временной несбалансированности международных расчетов страны, например под воздействием каких-либо сезонных факторов или кратковременных переливов краткосрочного (особенно спекулятивного) капитала. Однако в случае глобальной несбалансированности интервенции не в состоянии противостоять падению или повышению валютного курса.

Подводя итог, можно формализовать общие закономерности изменения валютных курсов в зависимости от различных факторов следующим образом:

Курс иностранной валюты по отношению к национальной r повысится, если:

увеличится денежная масса в данной стране М1

уменьшится денежная масса в иностранном государстве M2;

повысится ВВП в данной стране N1;

снизится ВВП в иностранном государстве N 2;

понизятся процентные ставки в данной стране i1;

повысятся процентные ставки в иностранном государстве i2;

повысятся ожидаемые темпы инфляции в данной стране р1,

понизятся ожидаемые темпы инфляции в иностранном государстве p2,

ухудшится торговый баланс данной страны Т.

4. Национальная валютная политика: пример России

Анализ основных принципов, в соответствии с которыми обмениваются валюты, и факторов, определяющих динамику валютных курсов, показывает, что через систему валютных отношений достигается динамическое равновесие внутренней экономики в системе мирохозяйственных связей.

Формирование валютной политики государства как инструмента регулирования данного равновесия в значительной степени зависит от установленного режима валютных курсов. В зависимости от того, установлен в той или иной стране режим фиксированных или плавающих курсов, будет применяться различный набор экономических рычагов восстановления нарушенного равновесия.

При фиксированном курсе должны проводиться изменения во внутренней экономике с тем, чтобы при существующем валютном курсе устранить внешний дисбаланс. Например, при дефиците платежного баланса необходимо за счет продажи валютных резервов сокращать денежную массу, ужесточать денежно-кредитную политику со всеми вытекающими дефляционными последствиями до тех пор, пока спрос на национальную валюту не восстановится.

При плавающем курсе возможна другая крайность. Валютный курс под воздействием краткосрочных (спекулятивных) факторов может переоценить макроэкономическую несбалансированность экономики, что может повлечь за собой нежелательные структурные изменения.

Интервенции центральных банков на валютных рынках и активное применение различных денежно-кредитных рычагов в целях воздействия на макроэкономические показатели развития экономики позволяют говорить о том, что в настоящее время ни тот, ни другой режим валютных курсов в чистом виде практически не существуют, хотя эволюция международной валютной системы в целом шла в направлении от режима фиксированных валютных курсов к плавающим.

Ликвидация системы государственной валютной монополии в России

Система валютной монополии государства, существовавшая в условиях централизованной плановой экономики бывшего СССР, являлась неотъемлемым элементом монополии государства на внешнеэкономическую деятельность в целом, а система расчетов с поставщиками экспортной и потребителями импортной продукции обеспечивала поступление в союзный бюджет всех разниц между внутренними и внешнеторговыми ценами.

Расчеты с предприятиями осуществлялись на базе внутренних цен, при этом в бюджет изымались все положительные разницы этих цен с внешнеторговыми контрактными ценами, пересчитанными по официальному курсу рубля, а отрицательные разницы до-тировались из бюджета. Все доходы и расходы бюджета от внешнеэкономической деятельности планировались и отражались в сводном валютном плане, разрабатывавшемся Госпланом СССР.

Госбанк СССР устанавливал единый официальный курс рубля к иностранным валютам по всем видам операций на базе золотого содержания валют. Золотое содержание рубля было рассчитано на базе паритета покупательной способности рубля к другим валютам, так как других объективных критериев его определения в условиях валютной монополии не существовало. После окончательного краха золотого стандарта в международной валютной системе курс рубля был привязан к «корзине» из шести основных валют (именно поэтому с 1972 г. курс доллара к рублю стал «плавать» в зависимости от изменения стоимости данной корзины).

Госбанк СССР имел исключительное право на совершение сделок с валютными ценностями на территории страны, а проведение международных валютных, расчетных м кредитных операций было поручено Внешторгбанку (Внешэкономбанку) СССР.

«Эрозия» системы валютной монополии началась в конце 80-х гг. в рамках концепции совершенствования внешнеэкономической деятельности, когда сначала несколько десятков, а затем все предприятия и организации получили право самостоятельного выхода на внешние рынки.

Последовательный демонтаж системы валютной монополии начался после распада СССР. С этого момента важнейшими целями валютной политики правительства России стали:

достижение конвертируемости национальной валюты;

поддержание стабильности курса рубля;

превращение рубля в единственное законное платежное средство на территории России.

С 1992 г. система валютного регулирования претерпела радикальные изменения: был установлен единый валютный курс по всем видам операций, а сам он устанавливался дважды в неделю по итогам аукционов на Московской межбанковской валютной бирже (ММВБ) и носил статус официального курса Банка России.

Содержание раздела