В системах следования за трендом основной метод, используемый для идентификации трендов (например, пробой, пересечение скользящих средних) вполне может оказаться наименее существенным компонентом системы. В некотором смысле это просто другая формулировка наблюдения Джима Оркатта по поводу того, что существуют лишь два типа систем следования за трендом: быстрые и медленные. Таким образом, при конструировании систем следования за трендом может иметь больше смысла сконцентрироваться на модификациях (например, фильтрах и подтверждающих правилах, снижающих количество плохих сделок, подстройке характеристик рынка, правилах построения пирамиды, правилах остановки), чем на попытках открыть новый метод определения трендов.

Сложность ради сложности — не достоинство. Используйте простейшую форму системы, если она не подразумевает существенных жертв в результативности по сравнению с более сложными версиями.

Важная причина для торговли на широком спектре рынков — это управление риском через диверсификацию. Однако существует еще одна очень важная причина торговать на таком количестве рынков, на каком только возможно: страховка против пропуска спорадических гигантских движений цен на фьючерсных рынках. Важность улавливания всех таких масштабных трендов нельзя переоценить — они могут создать ту разницу, которая существует между посредственной и великолепной результативностью. Рынок кофе в 1994 г. (см. рис. 1.2) и рынок серебра в 1979-1980 гг. (см. рис. 1.1) — это два ярких примера рынков, которые были критичными для результативности портфеля.

Если позволяют торговые активы, диверсификация может быть распространена не только на рынки, но и на системы. Торговля с помощью нескольких систем, а не единственной могла бы помочь улучшить общую результативность. В идеале, наибольшая степень диверсификации была бы достигнута, если бы вы использовали одновременно противотрендовые системы, системы распознавания фигур и системы следования за трендом. (Однако такая цель может оказаться труднодостижимой, поскольку обычно значительно труднее сконструировать противотрендовую систему или систему распознавания фигур, чем систему следования за трендом.)

Если доступны значительные активы, лучше торговать при разнообразных наборах параметров, а не с использованием единственного оптимизированного набора.

Вообще говоря, значение оптимизации параметров сильно преувеличено.

Предыдущее замечание означает, что оптимизированные результаты никогда не следует использовать для оценки ожидаемой результативности систем. Два серьезных метода тестирования систем обсуждались ранее.

Так называемые результаты моделирования часто являются оптимизированными (полученными задним числом) и, как таковые, фактически бессмысленными. Это предостережение, в частности, имеет смысл в отношении рекламы торговых систем, которые неизменно используют специальным образом подобранные примеры.

Анализ результатов успешных систем почти неизменно будет обнаруживать наличие нескольких рынков, приносящих большую прибыль в течение одного или более года и очень мало случаев значительных убытков за единственный год.

Рисунок 20.3.

ТОРГОВЫЕ РЕЗУЛЬТАТЫ, ГОВОРЯЩИЕ О РЫНКЕ,

А НЕ О СИСТЕМЕ: КОРОТКАЯ ПОЗИЦИЯ ПО ФУНТУ СТЕРЛИНГОВ, НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ

Следовательно, ос новная причина успеха этих систем в том, что их правила соответствуют старому принципу «позволяй расти твоей прибыли и быстро останавливай убытки».

Не следует избегать рынка из-за того, что резко вырастает его волатильность. Фактически большинство волатильных рынков часто оказываются наиболее прибыльными.

Анализ негативных результатов системы, результативность которой в целом хороша, является эффективным инструментом совершенствования системы.

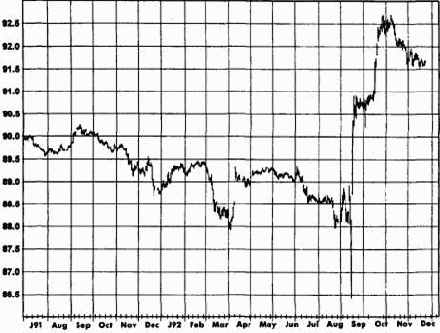

Часто недооцениваемый факт состоит в том, что многие результаты торговли нередко могут отражать скорее информацию о рынке, чем о системе. Например, тот факт, что система, находящаяся в короткой позиции по фунту стерлингов в начале сентября 1992 г. (рис. 20.3), теряет всю свою незафиксированную прибыль прежде, чем изменяет позицию на противоположную, совсем не обязательно отражает неадекватность управления риском. Любую систему следования за трендом постигла бы та же участь. К моменту появления первых признаков силы «быков» рынок уже превысил весь торговый диапазон 14 предыдущих месяцев. При этом всего лишь днем ранее сделки на рынке заключались ниже минимума торгового диапазона предыдущих 14 месяцев!

Этот пример показывает, что нельзя оценить достоинства системы в вакууме. В некоторых случаях плохая результативность может отражать всего лишь тот факт, что рыночные условия привели бы к слабым результатам подавляющее большинство систем. Похожим образом удачные результаты также могут отражать условия рынка, а не определенную степень ценности тестируемой системы. Поэтому разумная оценка результативности новой системы должна включать сравнение с эталонным тестом (например, результативностью стандартных систем, таких как системы пересечения скользящих средних или пробоя, в течение того же самого периода на тех же самых рынках).

Для тестирования систем используйте непрерывные фьючерсные серии.

Для разработки и отладки систем используйте лишь небольшую часть базы данных (небольшое количество рынков и незначительный отрезок полного временного периода).

Используйте графики с наложенными на них сигналами системы, что поможет вам в отладке систем.

При проверке точности и полноты сигналов, генерируемых системой, исправляйте ошибки (допущенные при формулировке торговых правил и при программировании) независимо от того, увеличивают или снижают прибыль в тестовых примерах данные исправления.