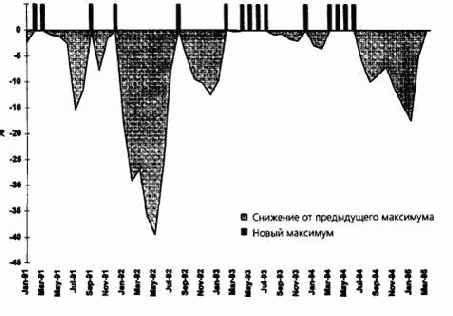

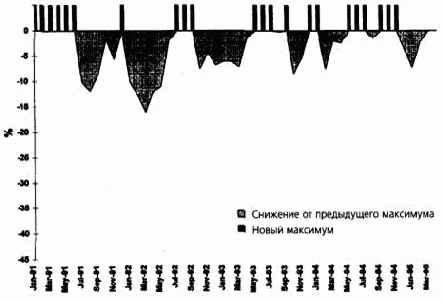

Подводная кривая изображает процентное снижение на конец каждого месяца, измеренное от предыдущего максимума активов. Другими словами, подразумевая начало месяца в качестве даты начала торговли, подводная кривая отражает наибольший процентный убыток, относя его на конец месяца и предполагая, что счет был открыт в наихудший из возможных предыдущих моментов начала торговли (на предыдущем максимуме стоимости активов).

.

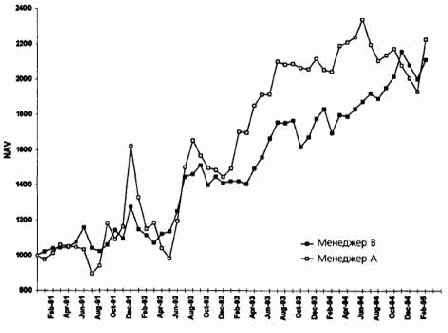

Рисунок 21.5. NAV ДЛЯ ДВУХ УПРАВЛЯЮЩИХ

Поскольку подводная кривая отражает максимально возможную переоценку активов в каждой точке, она концептуально схожа с ранее описанной MRPP в вычислении RRR. Рис. 21.7 и 21.8 показывают подводные кривые для двух финансовых управляющих, изображенных на рис. 21.5 и 21.6. (Вертикальные штрихи над нулевой линией показывают, что данный месяц стал свидетелем нового максимума активов.) Эти графики ясно показывают, что управляющий А работает с гораздо более высоким уровнем риска.

У кого из менеджеров ( А или В) результативность лучше? Ответ неизбежно будет субъективным, поскольку менеджер

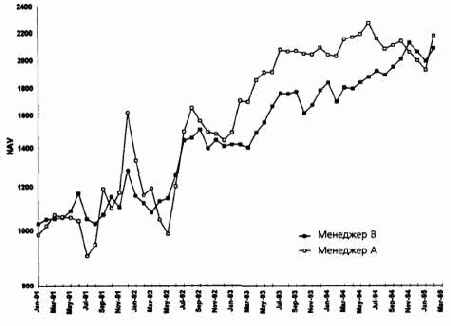

Рисунок 21.6. NAV ДЛЯ ДВУХ УПРАВЛЯЮЩИХ (ЛОГАРИФМИЧЕСКАЯ ШКАЛА)

А к концу периода достигает более высокого значения NAV, но при этом демонстрирует большие снижения стоимости активов.

Однако ключевой момент состоит в том, что при использовании и графиков NAV, и подводных кривых каждый инвестор получил бы достаточно информации, чтобы выбрать того финансового управляющего, которого он предпочитает исходя из личных взглядов на соотношение прибыльности и рискованности.

Фактически, исходя из относительной простоты, с которой график NAV и подводный график могут быть построены, и из глубины той информации, которую они предоставляют, сочетание этих графиков может предложить многим инвесторам идеальную методологию для сравнения результативности финансовых управляющих.

Рисунок 21.7. ПОДВОДНАЯ КРИВАЯ: МЕНЕДЖЕР А

Рисунок 21.8. ПОДВОДНАЯ КРИВАЯ: МЕНЕДЖЕР В

Хотя в этом разделе говорилось о способах изображения результа тивности финансовых управляющих, те же типы графиков могли бы быть построены и для торговых систем. Трейдер просто трансформировал бы долларовые значения прибылей и убытков в процентную прибыль, исходя из того размера счета, который кажется трейдеру необходимым для торговли с помощью системы. NAV для системы затем мог бы быть выведен путем умножения 1000 на процентные значения этих прибылей или убытков.