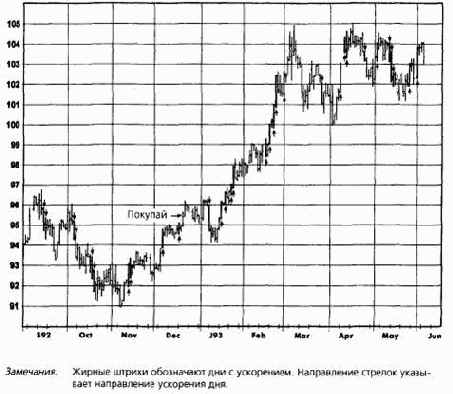

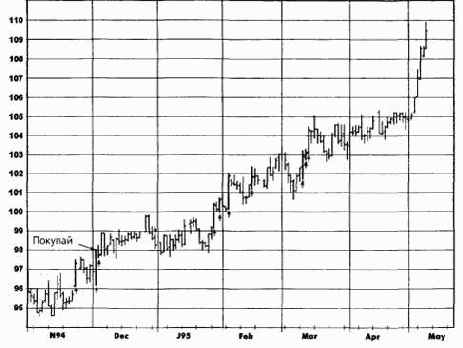

Чтобы проиллюстрировать механику системы пробоя дня с ускорением, мы указали на рис. 18.5-18.9 сигналы к покупке и продаже, сгенерированные системой при наборе параметров N1 = 5 и N2 = 4. Дни с нижним ускорением отмечены стрелками, указывающими вниз, а дни с верхним ускорением — стрелками, указывающими вверх. Цена закрытия, превышающая наибольший истинный максимум четырех последних дней с нижним ускорением, генерирует сигналы к покупке в декабре 1992 г. (рис. 18.5). Обратите внимание на то, что второе условие для сигнала к покупке также выполняется (последний из дней с ускорением является днем с верхним ускорением).

На первый взгляд может показаться, что должен быть сигнал к продаже при низком закрытии в середине мая 1993 г. (рис. 18.5). В конце концов эта цена закрытия ниже наименьшего истинного минимума четырех последних дней с верхним ускорением, и последний из дней с ускорением является днем с нижним ускорением. Ловушка заключается в том, что последнее утверждение может быть воспринято как правильное только задним числом. В тот момент, когда было зафиксировано это низкое закрытие рынка, последний определенный день с ускорением был все еще 4 мая 1993 г., а это день с верхним ускорением. Помните о том, что день с ускорением не может быть определен прежде, чем пройдет N1 день, или спустя пять дней для нашего примера. К тому моменту, когда определен первый из трех майских 1993 г. дней с нижним ускорением, все закрытия рынка оказываются выше наименьшего истинного минимума четырех последних дней с верхним ускорением.

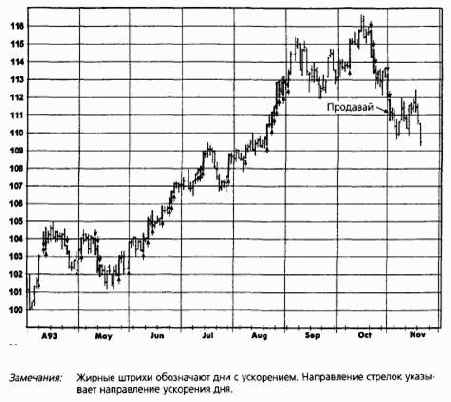

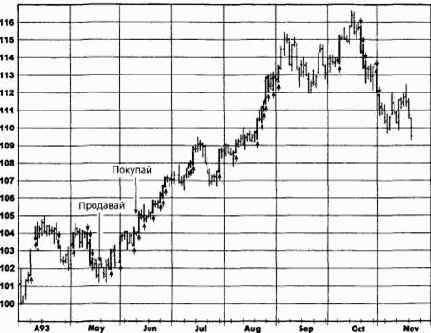

Фактически сигналы к продаже не возникают до 2 ноября 1993 г. (рис. 18.6) — свыше 10 месяцев и 16 пунктов цены казначейских облигаций ($16 000 на контракт) после сигнала к покупке! В этом частном примере (рынок, период и набор параметров) система работала великолепно, выловив почти две трети громадного роста цен и не совершив убыточных сделок. Однако следует заметить, что выбор более низкого значения для N2 (например, 1, 2 или 3) привел бы по крайней мере к одному ложному сигналу во время сильного «бычьего» рынка конца 1992 г. — конца 1993 г.

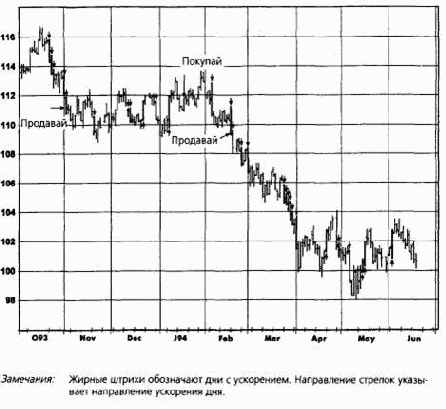

Короткая позиция, открытая в ноябре 1993 г., ликвидирована прак тически по той же цене в январе 1994 г. (рис. 18.7). Может показаться, что сигнал к покупке в январе 1993 г. появился позже и при более низкой цене, чем можно было бы предположить при первом беглом взгляде на график. И снова объяснение связано с тем фактом, что дни с верхним ускорением определены лишь после того, как установлен начальный январский пик.

Рисунок 18.5.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 = 4), ГРАФИК 1: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

Указанная на графике точка покупки была первым днем января 1994 г., в который цена закрытия превысила наибольший истинный максимум предшествующих четырех дней с нижним ускорением, и при этом последний определенный день с ускорением был днем с верхним ускорением.

Длинная позиция была заменена на противоположную примерно месяц спустя при умеренных потерях (рис. 18.7). Заметьте, что в этом случае последние четыре дня с верхним ускорением, использованные для вычисления точки продажи, охватывают почти полгода, предшествовавших сигналу к продаже, и чередуются с многочисленными днями нижнего ускорения (рис. 18.6 и 18.7).

Рисунок 18.6.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 - 4), ГРАФИК 2: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

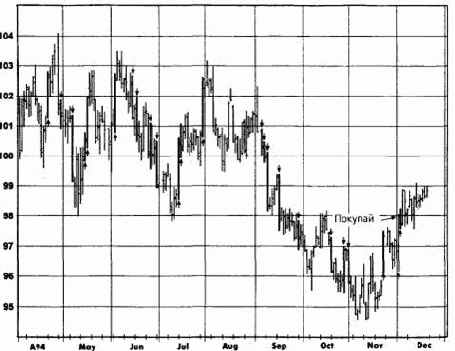

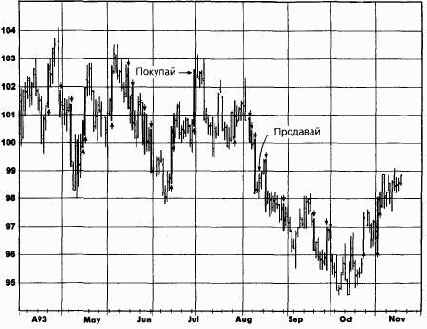

Этот сигнал к продаже снова приводит к громадной прибыли, поскольку система остается в короткой позиции на протяжении периодов снижения цен февраля-марта 1994 г., колебания цен в узком диапазоне в апреле-августе и снижения цен в сентябре-октябре (рис. 18.7 и 18.8). Эта позиция, в конце концов, меняется на противоположную спустя примерно 10 месяцев и более 11 пунктов цены казначейских облигаций (рис. 18.8). Возникшая в результате длинная позиция удерживалась на протяжении последующего значительного повышательного тренда, который все ещё продолжался в момент написания этой книги.

За показанный период в три с половиной года результативность системы была весьма хорошей: она зарегистрировала три сделки с большой прибылью, одну сделку с умеренными убытками и одну приблизительно безубыточную сделку.

Рисунок 18.7.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 = 4), ГРАФИК 3: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

Читатели, тем не менее, должны остере гаться обобщений относительно результативности системы, основанных на этом единственном примере одного рынка и одного набора параметров. В большинстве случаев система не будет достигать такой звездной результативности, какая продемонстрирована в этом примере. Например, при N2 = 3 (а не 4), обе сделки системы принесли бы убытки (см. рис. 18.10, соответствующий рис. 18.6, и рис. 18.11, соответствующий рис. 18.8).

Рисунок 18.8.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 = 4)., ГРАФИК 4: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

Замечания: Жирные штрихи обозначают дни с ускорением. Направление стрелок указывает направление ускорения дня.

Рисунок 18.9.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 = 4), ГРАФИК 5: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

Замечания: Жирные штрихи обозначают дни с ускорением. Направление стрелок указывает направление ускорения дня.

Рисунок 18.10.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 = 3), ГРАФИК 1: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

Замечания: Жирные штрихи обозначают дни с ускорением. Направление стрелок указывает направление ускорения дня. Показанные сигналы к покупке и продаже сгенерированы при N2 = 3 и не имеют аналогов при N2 = 4.

Рисунок 18.11.

СИСТЕМА ПРОБОЯ ДНЯ С УСКОРЕНИЕМ (N2 = 3), ГРАФИК 2: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

Замечания: Жирные штрихи обозначают дни с ускорением. Направление стрелок указывает направление ускорения дня. Показанные сигналы к покупке и продаже сгенерированы при N2 = 3 и не имеют аналогов при N2 = 4.