В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем изменяя его состав и структуру, менеджер-управляющий формирует новое инвестиционное качество с заданным соотношением — риск/доход. Однако новый портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, и бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме текущих поступлений. Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру путем замещения одних ценных бумаг на другие. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Смысл портфеля — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

Таким образом, в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для выяснения которых достаточно быстро удается найти общую схему решения, но которые практически не разрешимы до конца.

С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходы) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг.

Итак, тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом, при помощи какого источника данный доход получен: за счет роста курсовой стоимости или текущих выплат — дивидендов, процентов (рис. 23.1).

Рис. 23.1. Классификация портфеля в зависимости от источника дохода

Думается, понимание портфеля как некой однородной совокупности неверно, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами.

Рассмотрим классификацию портфеля в зависимости от источника дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящих в портфель, определяют виды портфелей, составляющие данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала, В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в портфеле являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным. Он состоит в основном из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Инвестиции портфеля консервативного роста нацелены на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом гарантируется средний пpирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Портфель среднего роста является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, т. е. таких акций, которые характеризуются умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенность этого типа портфеля в том, что цель его создания — получение определенного уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого консервативным инвестором. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка, у которых высокое соотношение стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода формируется для избежания возможных потерь на фондовом рынке как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой.

Охарактеризуем виды портфеля роста и дохода.

• Портфель двойного назначения состоит из бумаг, приносящих его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые — приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

• Сбалансированные портфели предполагают сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами. Сбалансированные портфели в определенной пропорции состоят из ценных бумаг, быстро растущих в курсовой стоимости, и из высокодоходных ценных бумаг. В состав портфелей могут включаться и высоко рискованные ценные бумаги, но, как правило, они формируются из обыкновенных и привилегированных акций, а также облигаций. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в портфель, вкладывается большая часть средств.

Если рассматривать типы портфелей в зависимости от степени риска, приемлемого для инвестора, то необходимо вспомнить их классификацию, согласно которой они делятся на консервативный, умеренно-агрессивный, агрессивный и нерациональный. Поэтому каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадежный, но низко доходный; диверсифицированный; рискованный, но высокодоходный, без системный (табл. 23.1).

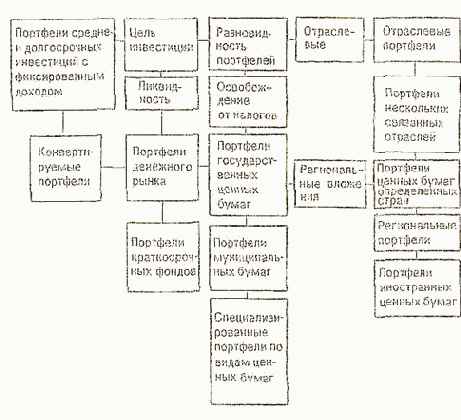

При дальнейшей классификации портфеля структурообразующими признаками могут выступать те инвестиционные качества, которые приобретет совокупность ценных бумаг, помещенная в данный портфель. На рис. 23.2 выделены некоторые основные инвестиционные качества: ликвидность, освобождение от налогов, отраслевая региональная принадлежность.

Рис. 23.2. Основные инвестиционные качества

Таблица 23. 1 СВЯЗЬ МЕЖДУ ТИПОМ ИНВЕСТОРА И ТИПОМ ПОРТФЕЛЯ

|

Тип инвестора

|

Цели инвестирования

|

Степень риска

|

Тип ценной бумаги

|

Тип портфеля

|

|

|

Консервативный

|

Защита от инфляции

|

Низкая

|

Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов

|

Высоконадежный, но низкодоходный

|

|

|

Умеренно-агрессивный

|

Длительное вложение капитала и его рост

|

Средняя

|

Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей

|

Диверсифицированный

|

|

|

Агрессивный

|

Спекулятивная игра, возможность быстрого роста вложенных средств

|

Высокая

|

Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т. д.

|

Рискованный, но высокодоходный

|

|

|

Нерациональный

|

Нет четких целей

|

Низкая

|

Произвольно подобранные ценные бумаги

|

Бессистемный

|

|

Ликвидность как инвестиционное качество портфеля означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше всего данную задачу позволяют решить портфель денежного рынка.

Портфели денежного рынка — это разновидность портфелей, которые ставят своей целью полное сохранение капитала. В состав портфеля включается преимущественно денежная наличность или быстро реализуемые активы.

Следует отметить, что одно из «золотых» правил работы с ценными бумагами гласит: «нельзя вкладывать все средства в ценные бумаги - необходимо иметь резерв свободной денежной наличности для решения инвестиционных задач, возникающих неожиданно».

Данные экономического анализа подтверждают, что при определенных допущениях как желаемый размер денежных средств, предназначаемый на непредвиденные цели, так и предполагаемый размер денежных средств на трансакционные нужды зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Денежная наличность может быть конвертируема в иностранную валюту, если курс национальной валюты ниже, чем иностранной. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов, Они формируются из краткосрочных ценных бумаг, т.е. инструментов, обращающихся на денежном рынке.

Портфели ценных бумаг, освобожденных от налога, содержат в основном государственные долговые обязательства и предполагают сохранение капитала при высокой степени ликвидности. Отечественный рынок позволяет получить по этим ценным бумагам и самый высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг — наиболее распространенная разновидность портфеля и, в частности, сформированная по некоторым ценным бумагам. Так, рассматривая ГКО в качестве примера, характеризующего высоконадежные ценные бумаги, отметим, что, покупая краткосрочные облигации, выпущенные Министерством финансов РФ, инвестор тем самым дает в долг правительству, которое оплатит эту облигацию в конце срока с уплатой в виде дисконтной разницы. Фактически это не вызывает дефицита бюджета, так как богатство нации вкладывается в эти облигации. Поэтому государственные ценные бумаги являются, возможно, самыми безопасными, потому что считается, что государство в принципе обанкротиться не может. Их краткосрочный характер и низкая способность к риску делают данные инструменты одним из самых низко рискованных и реально должны были бы показывать низкую изменчивость дохода. Относительно высокий доход на ГКО и надежность привлекают инвесторов покупать ценные бумаги, выпущенные государственными органами власти.

Любопытно, что портфель ГКО — это портфель роста, так как доход образуется как курсовая разница.

Портфели, состоящие из ценных бумаг государственных структур формируются из государственных и муниципальных ценных бумаг и обязательств. Вложения в данные рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немаловажное значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон: различных иностранных ценных бумаг.

Портфели, состоящие из ценных бумаг различных отраслей промышленности формируются на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отрасли.

В зависимости от целей инвестирования в состав портфелей ценных бумаг включаются ценные бумаги, которые соответствуют поставленной цели, например конвертируемые портфели. Они состоят из конвертируемых и привилегированных акций и облигаций и могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, в который может быть осуществлен обмен. При активном рынке — «рынке быка» — это дает возможность получить дополнительный доход. К этому же типу портфелей относят портфели средне- и долгосрочных инвестиций с фиксированным доходом.

Выделяют портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, а также ценные бумаги, которые в них включены. К этому типу портфелей ценных бумаг относят портфели:

ценных бумаг определенных стран, региональные, а также иностранных ценных бумаг.

Мы рассмотрели принципы формирования портфеля в качественном отношении. Не менее важен количественный аспект проблемы.

Сколько ценных бумаг должно быть в портфеле?

Теория инвестиционного анализа утверждает, что простая диверсификация, т.е. распределение средств портфеля по принципу «не клади все яйца в одну корзину», ничуть не хуже, чем диверсификация по отраслям, предприятиям и т.д. Кроме того, увеличение различных активов, т.е. видов ценных бумаг, находящихся в портфеле, более 8 не дает значительного уменьшения портфельного риска. Максимальное сокращение риска достижимо, если: в портфеле отобрано от 10 до 15 различных ценных бумаг; дальнейшее увеличение состава портфеля нецелесообразно, т.е. возникает эффект излишней диверсификации, который необходимо избегать.

Излишняя диверсификация может привести к таким отрицательным результатам, как:

• невозможность качественного портфельного управления;

• покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

• рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ и т.д.);

• высокие издержки по покупке небольших мелких партий ценные бумаг и т.д.

Издержки по управлению излишне диверсифицированным портфелям не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Следует отметить, что формирование и управление портфелем — область деятельности профессионалов, а создаваемый портфель — это товар, который может продаваться либо частями (продают доли в портфеле для каждого инвестора), либо целиком (когда менеджер берет на себя труд управлять портфелем ценных бумаг клиента). Как и любой товар, портфель определенных инвестиционных свойств может пользоваться спросом на фондовом рынке.

Разновидностей портфелей много, и каждый конкретный держатель придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и основательно «перетряхивая» портфель, согласно золотому правилу работы с ценными бумагами, не реже одного раза в три-пять лет. Поэтому материал, изложенный в параграфе, не охватывает все многообразие существующих портфелей, а лишь позволяет определить принципы их формирования.