Конструкция — купить актив на физическом рынке и купить опцион-пут на этот же актив.

Пример конструкции — купить 1000 акций компании А по цене 100 руб. за 1 акцию и купить опцион на продажу 1000 акций компании А по цене исполнения 102 руб., с датой исполнения — июнь, с уплатой премии 3 руб.

Сокращенная запись: купить 1000 акций А по 100 и купить июньский 102 пут за 3.

Формулы расчета прибыли (убытка):

Ца —рыночная цена акции на момент исполнения опциона;

Цal—ueнa купленной акции;

Ци -цена исполнения опциона;

П —премия;

Р - результат (прибыль или убыток):

а) Ца ³ ЦИ Р = Ца – Ца1 – П;

б) Ца < ЦИ Р = ЦИ – Ца1 – П.

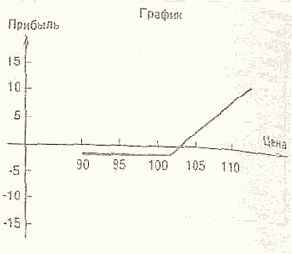

Пример расчета

|

Возможная рыночная цена акции в июне

|

Прибыль (убыток) от продажи акций

|

Прибыль (убыток) супленного 102 пут за 3

|

Чистый результат

|

|

90 —10 9 —1 95 — 5 4 —1 100 0 —1 —1 103 3 —3 0 105 5 —3 2 110 10 —3 7

|

|||

Рис. 17.9.

Основные характеристики:

максимальный риск— разница между ценой исполнения опциона и ценой покупки акции минус премия,

максимальный доход — неограничен,

точка нулевого дохода (убытка) — цена купленного актива плюс премия.

Область применения — опционное хеджирование в условиях, когда цены на рынке растут, но могут и упасть.

Комментарий. На первый взгляд название стратегии противоречит ее конструкции, так как стратегия называется «покупка колла», а в конструкции присутствует покупка пута. Но если посмотреть на график этой стратегии, то станет ясно, что она повторяет график базисной стратегии «покупка колла». Отсюда и проистекает данное название синтетической стратегии.