Конструкция опциона — продать 1 опцион на продажу 1000 акций компании А с ценой исполнения 100 руб., датой исполнения июль, с получением за это премии 5 руб.

Краткая запись: продать июльский 100 путА за 5.

Формулы расчета прибыли (убытка) (соответствуют «покупке пута», но со знаком минус.

а) при Ца > ЦИ Р = + П;

б) при Ца < ЦИ Р = Ца + (ЦИ - П) = - [(ЦИ - П) – Ца ]

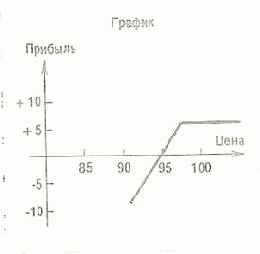

Пример.

|

Возможная рыночная цена акции на дату исполнения опциона Ца

|

Прибыль (убыток) при цене исполнения 100

|

|

85 —10 90 —5 95 0 100 + 5 105 +5

|

|

Рис. 17.4

Основные характеристики:

максимальный риск — цена исполнения минус премия,

максимальный доход — полученная премия,

точка нулевого дохода (убытка) — цена исполнения минус премия,

область применения — рыночные цены испытывают повышательную тенденцию.

Комментарий. Спекулятивная стратегия продажи путов основана на том предположении, что курс лежащей в основе опциона бумаги не упадет и что он останется относительно стабильным. Если торговец хочет играть на повышении цены и рассчитывает на то, что цена поднимется, то продажа путов не очень хорошая стратегия, поскольку максимальная прибыль продавца – это полученная им премия. В противоположность этому потенциальная прибыль владельца «колла» — не ограничена. Продавец «пута» хочет, чтобы цены оставались стабильными, с тем, чтобы он мог заработать на компоненте временной стоимости премии. Пут «за деньги» с истечением через три месяца мог бы иметь относительно большую премию, которая вся состояла бы из временной стоимости. Если курс лежащей в основе опциона ценной бумаги останется в узких границах, то временная стоимость будет уменьшаться со все большей скоростью и к сроку истечения опциона дойдет до нуля. Это составит прибыль продавца пута, если опцион истечет без исполнения.

В случае продажи пута нет деления на покрытый и непокрытый опцион по самому существу опциона: независимо от того, если ли у продавца опциона лежащий в его основе актив (акции) или нет, он в случае исполнения опциона обязан купить его актив.