Конструкция опциона — продать 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб., датой исполнения июль, с получением за это премии 5 руб.

Краткая запись: продать июльский 100 колл А за 5.

Формулы расчета прибыли (убытка) (соответствуют «покупке колла» в со знаком минус):

а) При Ца > ЦИ Р = (ЦИ + П)—Ца = —[Ца—(ЦИ + П)];

б) при Ца < ЦИ Р = П.

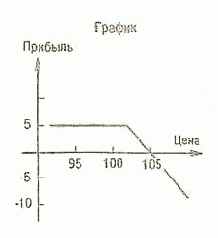

Пример.

|

Возможная рыночная цена акции на дату исполнения опциона(Ца)

|

Прибыль (убыток) при цене исполнения 100

|

|

95 +5 100 +5 105 0 110 —5 115 —10

|

|

Рис. 17.3.

Основные характеристики:

максимальный риск — неограничен,

максимальный доход — величина полученной премии,

точка нулевого дохода (убытка) — цена исполнения опциона плюс премия,

область применения — рыночные цены испытывают понижательную тенденцию.

Комментарий. Продажа коллов, в свою очередь, имеет две «подстрате-гии»:

«непокрытая» продажа колла,

«покрытая» продажа колла.

«Непокрытая» продажа: продавец опциона не владеет лежащей в основе ценной бумагой и рассчитывает на то, что ее курс не изменится и может быть, снизится за время действия опциона, и в этом случае опццион истечет без всякой пользы для его покупателя, а продавец оставит премию. Это спекулятивная стратегия, при которой продавец подверг риску убытков, по величине намного больших полученной им премии, лежащая в основе опциона ценная бумага поднимается.

«Покрытая» продажа: продавец владеет лежащей в основе опциона ценной бумагой. Он рассчитывает на то, что курс, лежащей в основе опциона ценной бумаги останется прежним или слегка понизится. Если он окажется прав, то принимает полученную премию в качестве прибыли для повышения доходности своих инвестиций. Риск заключается в том, что если рынок начнет внезапно подниматься, то инвестор теряет потенциальный рынок своих ценных бумаг. Действительно, ведь продавец колла обещал доход на ценные бумаги по фиксированной цене, а если цена исполнения плюс полученная премия станут меньше текущей рыночной цены, то это рассматривается как недо получение дохода, или упущенная выгода, так как он продает свои акции дешевле, чем они на самом деле стоят на рынке. Однако прямых убытков продавец колла в этом случае все же не несет по сравнению с «непокрытой» продажей колла.