История появления. В июне 1991 г. Внешэкономбанк СССР обанкротился и не мог вернуть валютные средства юридических и физических лиц, которые к этому моменту хранились на его счете. С целью гарантирования возвращения этих средств российским резидентам Министерством финансов Российской Федерации в первой половине 1993 г. был выпущен внутренний валютный займ, в соответствии с которым долги перед юридическими лицами переводились в облигации этого займа. (Долги перед физическими лицами были погашены в полном объеме с 1 июля 1993 г.)

Условия займа. Валюта займа — доллары США. Процентная ставка — 3% годовых. Объем займа — 7885 млн долл. Номинал облигации — 1000, 10000 и 100000 долл. США. Форма выпуска — предъявительская облигация купонами. Дата выплаты по купонам — 14 мая каждого года; купон действителен в течение 10 лет.

Налогообложение — номинал и процентная ставка налогами не облагаются.

Выпуск — 5 серий:

• 1-й транш — на сумму 0,266 млрд долл. погашен 14.05.94 г.;

• 2-й транш — на сумму 1,518 млрд долл. — сроком на 3 года; дата погашения - 14.05.96 г.

• 3-й транш — на сумму 1,307 млрд долл. — сроком на 6 лет; дата погашения 14.05.99 г.

• 4-й транш — на сумму 2,627 млрд долл. — сроком на 10 лет; дата погашения 14.05.2003 г.

• 5-й транш — на сумму 2,167 млрд долл. — сроком на 15 лет; дата погашения 14.05.2008 г.

Условия обращения. Облигации внутреннего валютного займа могут свободно продаваться и покупаться с расчетом за рубли или за конвертируемую валюту. Вывоз этих облигаций из России запрещен.

Приобретение этих облигаций иностранными юридическими или физическими лицами (т.е. нерезидентами) разрешено только за счет средств специальных рублевых счетов в уполномоченных российских банках. Валютные облигации могут вноситься в качестве вклада в Уставный капитал предприятий и коммерческих организаций.

Имеется биржевой и внебиржевой рынок рассматриваемых облигаций. Биржевой рынок организован на базе Московской межбанковской валютной биржи. Число его участников сравнительно невелико и насчитывает несколько десятков торгующих фирм.

К выпуску акций эмитента привлекают следующие положения:

• Акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. Покупка ими акций рассматривается как долгосрочное финансирование затрат эмитента держателями акций.

Хотя Законом предусматриваются случаи, когда акционеры-владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций. Например, если они голосовали против решения о реорганизации акционерного общества, против совершения крупной сделки или не принимали участия в голосовании, а эти решения приняты.

• Выплата дивидендов не гарантируется.

• Размер дивидендов может устанавливаться произвольно независимо от прибыли. Даже если имеется чистая прибыль, акционерное общество может всю прибыль направить на развитие производства и не выплачивать дивидендов.

Получив денежные средства за счет размещения выпущенных акций, эмитент имеет возможность использовать их для формирования производственных и непроизводственных основных и оборотных фондов.

Инвестора в акциях привлекает следующее:

1. Право голоса в обмен на вложенный в акции капитал. Акционер получает возможность принять участие в управлении.

2. Право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов.

3. Прирост капитала, связанный с возможным ростом цены акций на рынке. По существу, это является основным мотивом приобретения акций, особенно в России в настоящее время.

4. Дополнительные льготы, которые может предоставить акционерное общество своим акционерам. Они принимают форму скидок при приобретении продукции, производимой акционерным обществом, или пользовании услугами (льготный проезд, льготные цены за проживание в гостинице и т.д.).

5. Право преимущественного приобретения новых выпусков акций.

6. Право на часть имущества акционерного общества, остающегося после его ликвидации и расчетов со всеми иными кредиторами.

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика. Однако облигационные займы компаний следует рассматривать как дополнение к заемным средствам, получаемым в виде банковских кредитов. Даже в странах с развитым фондовым рынком посредством выпуска облигаций компании покрывают далеко не всю потребность в заемных средствах. Поскольку облигационный займ выражает отношения по поводу возвратного движения ссуженной стоимости, то он по своей сути и назначению схож с банковской ссудой. В этой связи следует заметить, что право на эмиссию облигаций может быть предоставлено только таким компаниям, которые отвечают требованию кредитоспособности.

Порядок выпуска облигаций акционерными обществами регламентируется федеральным законом «Об акционерных обществах)). В соответствии с названным Законом при выпуске облигаций акционерными обществами должны быть соблюдены следующие дополнительные условия':

• номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для целей выпуска;

• выпуск облигаций допускается после полной оплаты уставного капитала;

• выпуск облигаций без обеспечения допускается на третьем году

существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества;

• общество не вправе размещать облигации, конвертируемые в акции . общества, если количество объявленных акций общества меньше количества акций, право на приобретение которых предоставляют облигации.

Резюмируя сказанное выше об облигации, мы можем рассматривать облигацию как:

• долговое обязательство эмитента;

• источник финансирования расходов бюджетов, превышающих доходы;

• источник финансирования инвестиций акционерных обществ;

• форму сбережений средств граждан и организаций и получения ими дохода.

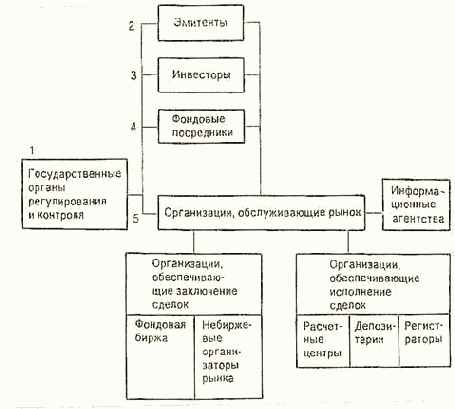

Рис. 7.1. Участники рынка ценных бумаг

Эмитенты — это те, кто выпускает ценные бумаги в обращение.

Инвесторы — это все те, кто покупает ценные бумаги, выпущенные в обращение.

Акции обладают следующими свойствами:

• акция — это титул собственности, т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;

• она не имеет срока существования, т.е. права держателя акции ее сохраняются до тех пор, пока существует акционерное общество;

• для нее характерна ограниченная ответственность, так как акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию;

• для акции характерна неделимость, т.е. совместное владение акций связано с делением прав между собственниками, все они вместе выступают как одно лицо;

• акции могут расщепляться и консолидироваться.

При расщеплении одна акция превращается в несколько. Эмитентом это свойство акций может быть использовано для уменьшения предложен) акций данного вида. При расщеплении не изменяется величина уставно капитала.

При номинальной стоимости в 1000 руб. выпускаются 4 новых, поэтому номинальная стоимость новых акций становится равной 250 руб. У акционеров изымаются старые сертификаты и выдаются новые, в которых указывается, что они владеют большим числом акций.

При консолидации число акций уменьшается, что может привести росту их рыночной цены. Но минимальная стоимость возрастает, а размер уставного капитала остается прежним. Владельцы акций также получают новые сертификаты взамен изымаемых, в которых будет указано меньшее число новых акций.

Акция — это формальный документ, поэтому согласно определению ценной бумаги должна иметь обязательные реквизиты. Согласно существующим нормативным документам бланки акций должны содержать следующие реквизиты:

1) фирменное наименование акционерного общества и его местонахождение;

2) наименование ценной бумаги — «акция»;

3) ее порядковый номер;

4) дату выпуска;

5) вид акции (простая или привилегированная);

6) номинальную стоимость;

7) имя держателя;

8) размер уставного фонда на день выпуска акций;

9) количество выпускаемых акций;

10) срок выплаты дивидендов и ставка дивиденда только для привилегированных акций;

11) подпись председателя правления акционерного общества;

12) место печати, предприятие-изготовитель бланков ценных бумаг. Кроме того, возможно указание регистратора и его местонахождение и банка-агента, производящего выплату дивидендов.

Акция может быть выпущена как в документарной (бумажной, материальной) форме, так и в бездокументарной форме — в виде соответствующих записей на счетах. При документарной форме выпуска акций возможна замена акции сертификатом, который представляет собой свидетельство о владении названным в нем лицом определенного количества акций. При полной оплате акций акционер получает один сертификат на все количество приобретенных им акций. Сертификат акций должен содержать те же реквизиты, которые характерны для акции, а также указание на количество акций, которые принадлежат владельцу (акционеру). В некоторых нормативных документах сертификат акций относят к ценным бумагам, хотя это утверждение довольно спорно и может усложнить обращение ценных бумаг, привести к одновременному обращению как акций, так и их сертификатов.

Фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг.

Организации, обслуживающие рынок ценных бумаг, — это организации, выполняющие все другие функции на рынке ценных бумаг, кроме функции купли-продажи этих ценных бумаг.

Эмитенты — это обычно государство, коммерческие предприятия и организации.

Инвесторы — это обычно население, а также коммерческие организации, заинтересованные в увеличении (приросте) свободных денежных средств.

Фондовые посредники — это организации, осуществляющие на рынке ценных бумаг брокерскую или дилерскую деятельность или деятельность по управлению ценными бумагами.

Организации, обслуживающие функционирование рынка ценных бумаг, могут включать:

• организаторов рынка ценных бумаг (фондовые биржи или небиржевые организаторы рынка);

• расчетные центры (Расчетные палаты, Клиринговые центры);

• депозитарии;

• регистраторов;

• информационные органы или организации.

Государственные органы регулирования и контроля рынка ценных бумаг Российской Федерации включают:

• высшие органы управления (Президент, Правительство);

• министерства и ведомства (Министерство финансов РФ, Федеральная Комиссия по рынку ценных бумаг, другие);

• Центральный банк РФ.

Какие интересы преследует продавец на рынке ценных бумаг? Основной мотив, который им движет, — это привлечь капитал (денежные ресурсы). Кроме того, продажа ценных бумаг дает возможность реконструировать собственность, например государственную в акционерную путем приватизации. Предлагая к продаже производственные ценные бумаги, продавец старается снизить риск — хеджировать кредитные, процентные, валютные другие риски. Продажа ценных бумаг позволяет провести секъюритизацию задолженности. Выпуская ценные бумаги для продажи, можно улучшить финансовое планирование или управление финансовыми потоками.

На другой стороне рынка инвестор - покупатель ценных бумаг, основная цель которого — заставить свои средства работать и приносить доход. Кроме того, он может быть заинтересован в получении прав, гарантированных той или иной ценной бумагой (например, права голоса). Аналогично эмитенту инвестор приобретает ценные бумаги и для хеджирования, и управления ликвидностью и т.д.

Рассмотренная классификация участников рынка ценных бумаг является специфической, т.е. присущей только данному рынку.

Поскольку рынок ценных бумаг есть составная часть рынка вообще, постольку состав его участников может быть классифицирован в зависимости от той позиции, какую занимает участник на рынке и по отношению к рынку.

Участник рынка может находиться либо в позиции покупателя, либо позиции продавца, либо только обслуживать рыночные процессы. На рынке ценных бумаг эмитент всегда занимает позицию только продавца. Другими продавцами ценных бумаг могут быть и инвесторы и фондовые посредники. Покупателями на данном рынке являются только инвесторы и фондовые посредники. Обслуживающими рынок организациями являются организации фондовой инфраструктуры и органы регулирования рынка.

В зависимости от отношения к рынку ценных бумаг всех лиц, которые так или иначе имеют отношение к нему, можно условно разделить на три группы. К первой группе относятся «клиенты» или «пользователи» фондового рынка. Это эмитенты и инвесторы. Их профессиональные интересы, их основная «деловая жизнь» часто лежит вне рынка ценных бумаг. Этот рынок для них — один из элементов сферы финансовых услуг, которыми они периодически пользуются. Эмитенты обращаются к фондовому рынку тогда, когда им необходимо привлечь долгосрочные или среднесрочные капиталы для финансирования каких-либо своих программ. Инвесторы обращаются к фондовому рынку для временного вложения имеющихся в их распоряжении капиталов с целью их сохранения и преумножения. Эмитентов и инвесторов объединяет то, что рынок ценных бумаг для них — часть «внешней деловой среды», а не профессия и не «основной» профессиональный бизнес.

Вторую группу составляют профессиональные торговцы, фондовые посредники, т.е. те, кого называют брокерами и дилерами. Это — организации, а в ряде стран — и граждане, для которых торговля ценными бумагами — основная профессиональная деятельность. Их задача состоит в том, чтобы обслуживать эмитентов и инвесторов, удовлетворять их потребности в выходе на фондовый рынок. Система взаимоотношений «клиенты — профессиональные торговцы» — это «розничный» сегмент фондового рынка, ориентированный на потребности эмитентов и инвесторов. Профессиональные торговцы здесь предлагают клиентам рынка широкий спектр финансовых услуг и финансовых инструментов.

Рядом с «розничным» сегментом фондового рынка существует не менее значительный «оптовый» сегмент — сфера отношений непосредственно между профессиональными торговцами. Здесь «профессионалы» торгуют друг с другом на равных. Принципы организации этой торговли в целом отличаются от тех, которые существуют на «розничном» сегменте фондового рынка.

Третью группу составляют организации, которые специализируются на предоставлении услуг для всех участников фондового рынка. Всю совокупность этих организаций еще именуют «инфраструктурой» фондового рынка. К ним относятся фондовые биржи и другие организаторы торговли, клиринговые и расчетные организации, депозитарии и регистраторы и др.

Необходимо отметить, что применяемые здесь наименования различных организаций не являются исключительными. Например, в ряде стран (в соответствии с национальным законодательством и историческими традициями) принято говорить о «брокерах/дилерах» или о «расчетно-клиринговых центрах» и т.п. Мы имеем в виду скорее не наименования конкретных организаций, а виды деятельности (брокерская, дилерская, расчетная, клиринговая, депозитарная, биржевая и т.д.), которые по одному или в сочетании могут осуществляться разными юридическими лицами.

Российское законодательство (указы Президента РФ, Федеральный закон «О рынке ценных бумаг», подзаконные нормативные акты) оперирует следующими терминами: дилерская деятельность — дилер, брокерская деятельность — брокер, деятельность по организации торговли — организатор торговли и фондовая биржа, депозитарная деятельность — депозитарий, деятельность по ведению реестра — регистратор, клиринговая деятельность по ценным бумагам — клиринговый центр, расчетная деятельность по ценным бумагам — расчетный центр. При этом допускается совмещение одним юридическим лицом нескольких видов деятельности с определенными ограничениями. На российском фондовом рынке существуют организации, имеющие различные, даже самые необычные наименования но осуществляющие все те же описанные выше виды деятельности в том или ином сочетании.

Ядром фондового рынка, тем, что поддерживает его интегрированность, что создает «национальную модель» фондового рынка той или иной страны, тем, что заслуживает специального изучения, является его «оптовый» сегмент, а также его инфраструктура.