|

|

|

|

|

В практической деятельности довольно часто, например, при определении эмитентом параметров выпускаемого облигационного займа, выборе инвестором при покупке той или иной облигации и формировании профессиональными участниками рынка оптимальных инвестиционных портфелей возникает потребность в определении финансовой эффективности облигационного займа. Последнее сводится к определению доходности облигаций.

В общем виде доходность является относительным показателем и представляет собой доход, приходящийся на единицу затрат. Различают текущую доходность и полную, или конечную, доходность облигаций.

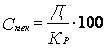

Показатель текущей доходности характеризует годовые (текущие) поступления по облигации относительно сделанных затрат на ее покупку. Текущая доходность облигации рассчитывается по формуле

где Стек — текущая доходность облигации, %;

Д — сумма выплачиваемых в год процентов, руб.;

КР — курсовая стоимость облигации, по которой она была приобретена, руб.

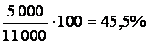

Пример. Инвестор А приобрел за 11 000 руб. облигацию номинальной стоимостью 10000 руб. Купонная ставка равно 50% годовых. Проценты выплачиваются раз в конце года. Срок погашения облигации наступит через 2 года.

Текущая доходность облигации в соответствии с формулой равна:

Текущая доходность облигации является простейшей характеристикой облигации. Пользуясь только этим показателем, нельзя выбрать наиболее эффективную для инвестирования средств облигацию, так как в текущей доходности не нашел отражения еще один источник дохода — изменение стоимости облигации за период владения ею. Поэтому по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

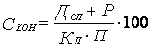

Оба источника дохода отражаются в показателе конечной или полной доходности которая характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации. Показатель конечной доходности определяется по формуле

где СКОН – конечная доходность облигаций, %;

ДСП – совокупный процентный доход, руб;

Р - величина дисконта по облигации, руб;

КР — курсовая стоимость облигации, по которой она была приобретена;

П — число лет, в течение которых инвестор владел облигацией.

Величина дисконта Р равна разнице между номинальной стоимостью облигации и ценой приобретения в случае, если инвестор держит облигацию до погашения. Если же инвестор продает облигацию, не дожидаясь погашения, то величина Р представляет собой разницу между ценой продажи и приобретения облигации.

В нашем примере конечная доходность будет равна (инвестор А погашает облигацию по окончании срока облигационного займа):

Существуют более сложные математические формулы расчета конечного дохода, в том числе третий составляющий совокупного дохода, приносимого облигацией, — реинвестирование процентных поступлений.

Существуют два важных фактора, влияющих на доходность облигаций. Это — инфляция и налоги. Если доход от облигации равен 4% в год, а уровень инфляции — 3%, то реальная доходность составит только 1%. Если уровень инфляции повысится до 4% и выше, то инвесторы — держатели облигаций с фиксированным 4%-ным доходом будут иметь перспективу получить нулевой доход или даже понести убытки.

Поэтому в условиях инфляции инвесторы избегают вложений в долгосрочные облигации (хотя эмитентам они, несомненно, интересны) чтобы доходность собственных инвестиций поддержать на уровне, соизмеримом с базовой ставкой доходности — ставкой рефинансирования.

Налоги также уменьшают доход по облигациям, а значит, и их доходность.

Учитывая все вышесказанное, реальная доходность тех или иных облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов, а также учитывая существующие темпы инфляции. И именно эти показатели доходности следует сравнивать, выбирая наиболее эффективные для инвестирования объекты.