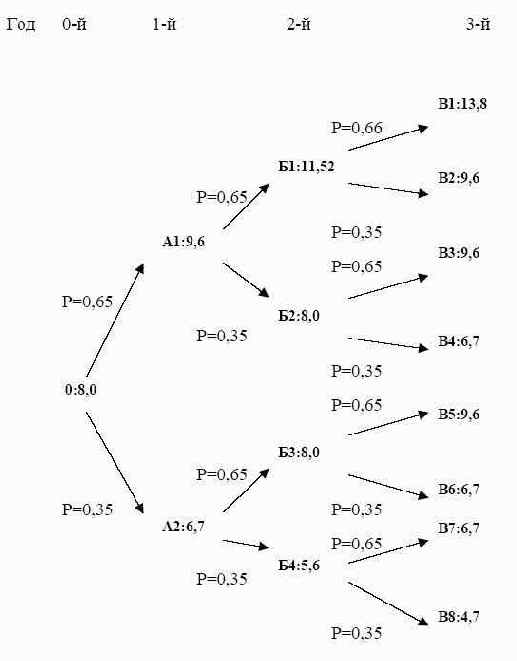

Построим дерево событий: Так, в 1- й год акция может подняться до 8 евро*1,2=9,6 евро (с риск- нейтральной вероятностью 0,65) или упасть до 8 евро*0,833=6,7 евро (с вероятностью 0,35).

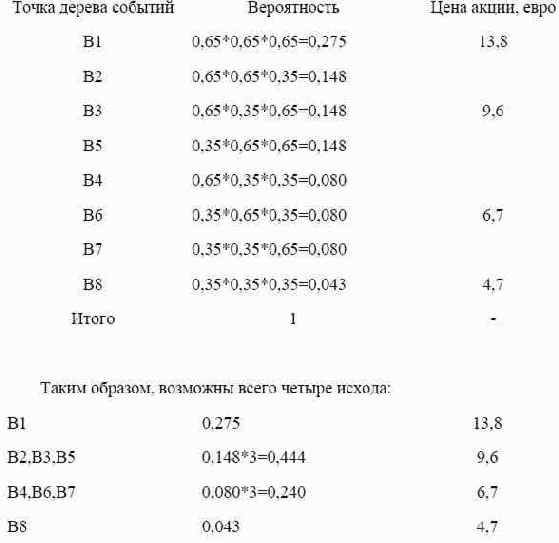

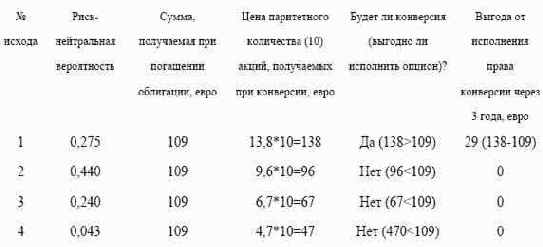

Если в 1- й год она поднимется, до 9,6 евро, то в следующий год она опять может с теми же вероятностями продолжить рост до 9,6 евро*1,2=11,52 евро или снова опуститься до 9,6 евро*0,833=8 евро. Если её цена опустится до 6,7 евро, то в следующий год она может подняться снова до 6,7*1,2=8 евро или упасть до 6,7*0,833=5,6 евро. И т.д. Рассмотрим, какие итоги будут на конец 3-его года: Теперь определим, будет ли держатель облигации в случае реализации каждого из этих исходов исполнять право конверсии (опцион), и если да, то какую выгоду он получит.

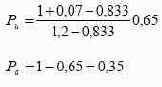

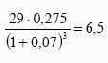

Таким образом, только в одном случае будет выгодно исполнить опцион на конверсию: при этом исходе выгода будет равна 29 евро на облигацию, а вероятность этого события – 0,275. Ценность права конверсии равна произведению этого эффекта, дисконтированного по безрисковой ставке, на соответствующую риск- нейтральную вероятность: евро на одну облигацию. Номинальный объём выпуска – 10 млн. евро, каждая облигация имеет номинал 100 евро. Следовательно, выпущено 100 тыс. облигаций, а общая ценность права конверсии на весь выпуск составляет 6,5*100 000 = 650 тыс. евро. Теперь найдём истинную стоимость заёмного капитала. Цена конвертируемой облигации равна цене обыкновенной облигации с такими же условиями выпуска плюс цена опциона на конверсию. За конвертируемую облигацию инвестор платит номинал (1000 евро). Из этой суммы 6,5 евро – плата за право конверсии.

Конвертируемая облигация имеет такую же стоимость капитала, как обыкновенная облигация той же компании с такими же условиям выпуска, но без опциона на конверсию. Такая обыкновенная облигация стоила бы не 100 евро, а 100-6,5=93,5 евро. Она в течение трёх лет давала бы по 9% купонного дохода и погашалась по номиналу 100 евро. Внутренняя ставка доходности для денежного потока равна IRR=11,8% годовых. Таким образом, эмитент, разместивший конвертируемые облигации под 9% годовых по номиналу, в действительности платит за капитал 11,8% в год за счёт права конверсии, которое он предоставляет покупателю своих облигаций.

Другими словами, облигация (сама по себе) стоит 93,5 евро и даёт доходность 11,8%. Дополнительный капитал в размере 26 евро на облигацию эмитент получает за счёт продажи права конверсии этих облигаций в акции. Если бы цену обыкновенной облигации довести до 1000 евро, но право конверсии не предоставлять, то пришлось бы платить за купон не 9%, а 11,8%.