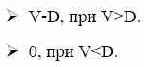

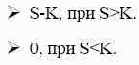

и держателей других финансовых активов – владельцев облигаций и привилегированных акций. Принцип ограниченной ответственности, однако, защищает владельцев обыкновенных акций публичных компаний, если стоимость фирмы окажется меньше, чем стоимость непогашенного долга; инвесторы не могут потерять больше своего размера их инвестиций в фирму. V – стоимость фирмы. D – номинал непогашенного долга или других внешних обязательств. Тогда, при ликвидации выплата акционерам может быть записана: CALL-опцион с ценой исполнения К на активы с текущей стоимостью S имеет выплаты по исполнению: Таким образом, собственный капитал может быть представлен как опцион акционеров на будущие денежные потоки. В то же время он может быть представлен как CALL-опцион фирмы, где исполнение опциона требует, чтобы фирма была ликвидирована и был выплачен номинал долга (который соответствует цене исполнения). Если долг фирмы представить как единственный выпуск облигаций с нулевым купоном и с фиксированным временем обращения, и при этом фирма может быть ликвидирована акционерами в любое (предшествующее) время до истечения срока обращения облигаций (либо по более веской претензии со стороны приоритетных кредиторов), то время жизни собственного капитала, представленного как CALL-опцион, соответствует времени жизни облигации. Собственный капитал будет иметь стоимость, даже если стоимость фирмы упала ниже номинала непогашенного долга. Такие фирмы будут рассматриваться как проблемные, но это не означает, что собственный капитал ничего не стоит. В действительности, поскольку даже самые проигрышные опционы торгуются и имеют стоимость из-за наличия

временной премии (т.е. возможности того, что за оставшееся до истечения

срока жизни опциона время стоимость базового актива может возрасти выше

цены исполнения), собственный капитал будет иметь стоимость.

С использованием модели опционного ценообразования может быть

проиллюстрирован конфликт между акционерами и владельцами облигаций.

Так как акционерный капитал является опционом на стоимость фирмы,

увеличение дисперсии (разброса) стоимости фирмы при неизменных

остальных параметрах приводит к увеличению стоимости акционерного

капитала. Таким образом, возможно, что акционеры могут выбрать рисковые

проекты с отрицательной чистой приведённой стоимостью, которые улучшат

своё положение, в то время как владельцы облигаций и фирма, наоборот,

ухудшат.

Другим случаем возникновения конфликта интересов между

акционерами и владельцами облигаций могут являться конгломератные

слияния, когда можно ожидать, что дисперсия доходов и денежных потоков

объединяющихся фирм понизится вследствие того, что доходные потоки

сливающихся фирм не являются тесно коррелированными. При этих

слияниях акционеры будут проигрывать, потому что стоимость

объединённого акционерного капитала фирмы уменьшится после слияния

вследствие уменьшения дисперсии, владельцы облигаций, напротив, будут в

выигрыше. Акционеры смогут смягчить частично или полностью свою

потерю путём выпуска нового займа.

Рассмотрим промышленно-транспортный комбинат, который в

настоящее время убыточен и находится в кризисном состоянии.

временной премии (т.е. возможности того, что за оставшееся до истечения

срока жизни опциона время стоимость базового актива может возрасти выше

цены исполнения), собственный капитал будет иметь стоимость.

С использованием модели опционного ценообразования может быть

проиллюстрирован конфликт между акционерами и владельцами облигаций.

Так как акционерный капитал является опционом на стоимость фирмы,

увеличение дисперсии (разброса) стоимости фирмы при неизменных

остальных параметрах приводит к увеличению стоимости акционерного

капитала. Таким образом, возможно, что акционеры могут выбрать рисковые

проекты с отрицательной чистой приведённой стоимостью, которые улучшат

своё положение, в то время как владельцы облигаций и фирма, наоборот,

ухудшат.

Другим случаем возникновения конфликта интересов между

акционерами и владельцами облигаций могут являться конгломератные

слияния, когда можно ожидать, что дисперсия доходов и денежных потоков

объединяющихся фирм понизится вследствие того, что доходные потоки

сливающихся фирм не являются тесно коррелированными. При этих

слияниях акционеры будут проигрывать, потому что стоимость

объединённого акционерного капитала фирмы уменьшится после слияния

вследствие уменьшения дисперсии, владельцы облигаций, напротив, будут в

выигрыше. Акционеры смогут смягчить частично или полностью свою

потерю путём выпуска нового займа.

Рассмотрим промышленно-транспортный комбинат, который в

настоящее время убыточен и находится в кризисном состоянии.

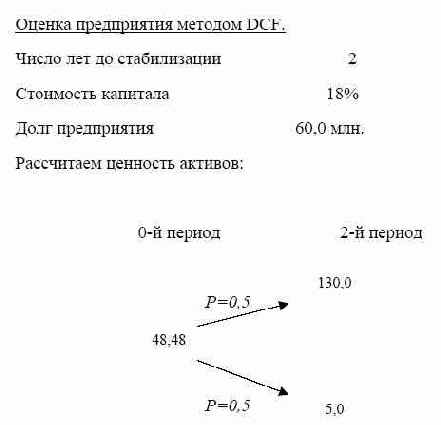

Обязательства комбината в сумме составляют 60 млн. руб. при этом финансовый анализ показывает устойчивое снижение платёжеспособности предприятия за последние 3 года. Предполагается, что состояние предприятия можно улучшить путём проведения определённых мероприятий по финансовому оздоровлению комбината, в результате которых ликвидационная стоимость его активов может через 2 года стабилизироваться на уровне 130 млн. руб. (в случае умеренно- оптимистического сценария), что позволит рассчитаться со всеми долгами, либо на уровне 5 млн. руб. (в случае умеренно-пессимистического сценария). При этом оба сценария равновероятны. Считаем, что безрисковая ставка равна стоимости заёмного капитала предприятия и равна 12% годовых в рублях, а стоимость капитала компании равна 18%. Необходимо оценить акции данного комбината методом DCF и DTA.

Ценность активов: Предположим, что рыночная стоимость долга равна балансовой. Тогда полученную величину ценности активов необходимо уменьшить на величину долга. Тогда собственный капитал предприятия составляет: Собственный капитал: В таком случае получается, что акции имеют отрицательную стоимость. Но в рыночной оценке такое невозможно, так как акционер несёт ограниченную ответственность по долгам предприятия в пределах цены его пакета акций. Следовательно, такой расчёт будет ошибочным.