Рисунок 5.А показывает, что изначально информация, необходимая для каждой функции (например, контроля за производством, обеспечения качества, проектирования изделия), имеет большое значение для принятия стратегических, тактических и операционных решений. Текущие рабочие потребности, необходимые для управления функцией, используются для определения и составления отчетов по управлению, включающих в себя финансовую и нефинансовую информацию. Кроме того, должны быть заданы измерители показателей деятельности для:

Ответственности, как внутри организации, так и вне ее.

Реальной деятельности процесса (такой, например, как положение на складе, где хранится тот или иной товар).

Внешней связи (например, информация, которую необходимо предоставить службам пенсионного страхования, здравоохранения, налогообложения и т. д.).

Важно четко определить, для чего именно необходима информация.

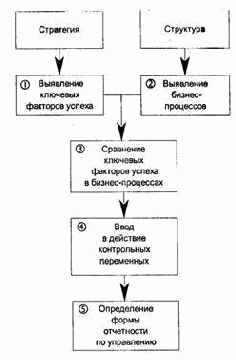

Рисунок 5.В Пять этапов метода

Выявление требуемой информации может производиться согласно методу, состоящему из пяти мероприятий (см. Рисунок 5.В):

Выявить ключевые факторы успеха (КФУ).

Определить бизнес-процессы.

Выявить взаимосвязи между ключевыми факторами успеха и бизнес-процессами.

Определить или ввести в действие контрольные переменные.

Определить форму и периодичность отчетности по управлению.

Два момента особенно важны для разработки формы и содержания систем информационного управления.

(1) С одной стороны, данная система информационного управления должна быть получена из реализации организационных целей. Эти цели следуют из выбранной стратегии или сформулированной политики и соответствующих ключевых факторов успеха.

(2) Внутренняя оперативная отчетность должна базироваться на бизнес-процессах организации. Наконец, бизнес-процессами необходимо управлять и их надо эксплуатировать.

В ходе первого мероприятия выделяются ключевые факторы успеха. Ключевые факторы успеха могут быть получены на основе стратегий и целей, выбранных организацией. Эффективность информационного управления и значительной степени определяется пониманием факторов, имеющих решающее значение для функционирования организации, и отчетностью по ним. Например, не имеет решающего значения тот факт, что государственная организация, ответственная за содержание памятников, исчерпала свое годовое бюджетное пособие. Заключение о финансах почти ничего не говорит о том, как проводится политика и реализуются цели. Перечень различных памятников, их возраст и число субсидируемых проектов дают намного более полное представление о работе организации. Слишком часто руководство сосредотачивается на финансовых соображениях, не обращая внимания на итоговое воздействие на цели организации или на улучшение этих целей.

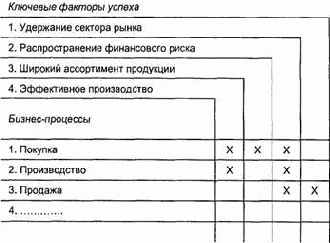

В ходе второго мероприятии выделяются бизнес-процессы. С помощью схемы функциональной организации, в существующий список бизнес-процессов вводится иерархия. Эта иерархия помогает понять структуру и состав всех процессов в организации. Детализацию бизнес-процессов следует проводить до уровня, на котором наблюдается явная связь с обязанностями и квалификациями соответствующих менеджеров. Методика, позволяющая достигнуть этой цели, описана в Приложении III. Иллюстрация взаимоотношений между ключевыми факторами успеха организации и типичными административными бизнес-процессами представлена на Рисунке 5.С.

Рисунок 5.С Определение взаимосвязей между ключевыми факторами успеха и бизнес-процессами: пример промышленной компании со стратегией слияния

Ключевые факторы успеха и бизнес-процессы связаны между собой при помощи матрицы, построенной в течение третьего мероприятия. Работая с этой матрицей, администрация должна задаться вопросом, какие именно ключевые факторы успеха оказывают влияние па бизнес-процессы; другими словами, где именно показатели деятельности бизнес-процессов соотносятся с ключевыми факторами успеха. В третьем мероприятии устанавливаются взаимосвязи между ключевыми факторами успеха и бизнес-процессами. На Рисунке 5.С эти связи представлены знаком X. Процесс покупки соотнесен с ключевыми факторами успеха эффективного производства. На этом рисунке качество закупленного материала в значительной степени определяет дефекты продукции.

Контрольными переменными называются переменные-индикаторы, которые дают понимание качества выполнения бизнес-процесса

В четвертом мероприятии устанавливаются или вводятся в действие контрольные переменные. На основе метода операционной, финансовой и организационной значимости администрация выбирает те X, которые должны быть выделены из матрицы.

Каждый X может быть расширен так, чтобы включать в себя одну или более контрольных переменных. Следует четко описать переменные, указать нормы и исходные данные и определить их работу путем тестирования случайной выборки. При этом используются известные логистические контрольные переменные, включая надежность и скорость поставки.

Набор контрольных переменных или показателей деятельности дает понимание общей работы бизнес-процессов и всех относящихся к ним элементов (входных ресурсов, обработки, продукции на выходе), и эти показатели также необходимо увязать с обязанностями и квалификациями администрации.

В пятом мероприятии описываются форма и периодичность отчетности по управлению. Эти отчеты состоят из оценок контрольных переменных в отношении стандарта, плана и/или прогноза. Финансовые отчеты используются для того, чтобы показать, согласуются ли процессы с утвержденным планом.

Таблицы в отчетах по управлению часто сопровождаются графиками. Текст отчета дает краткое объяснение наблюдаемых расхождений и другой важной информации (действий, предпринимаемых для исправления ситуации, объяснений для вышедших из под контроля точек, и т. д.). Желательно, чтобы таблицы и текст в сумме не превышали трех стандартных страниц.

|

Описание |

Информационное управление |

Обработка данных |

Сбор данных и документирование |

|

А. Актуальность 1. Степень избыточности 2. Степень полноты 3. Степень детализации 4. Критическое (предельно допустимое) качество 5. Степень количественной измеримости 6. Степень точности 7. Степень информационного запаздывания 8. Скорость распространения информации 9. Длина информационного интервала 10. Степень непрерывности В. Надежность С. Форма представления D. Эффективность |

+ + + + + + + + + + + + + + |

+ ++ + ++ |

+ + + + + + + + + + + + + |

Рисунок 5.D Диапазон качества информации

Суть подхода заключается в том, чтобы задавать нужные вопросы в нужные моменты. Следует сначала узнать что-то о целях и процессах, а затем уже выяснять необходимую информацию.