В этом контексте внутренний контроль, направленный на обеспечение точности и тщательности операций по обработке данных, понимается как всевозможные виды контроля и проверок информационной системы, административной организации, управления бизнес-процессами, осуществляемыми руководством организации или от его имени. Это включает в себя меры внутреннего контроля, которые встроены в административные бизнес-процессы и контрольные действия, выполняемые независимым контрольным офисом.

Рисунок 4.К Типичный перечень контрольных мероприятий

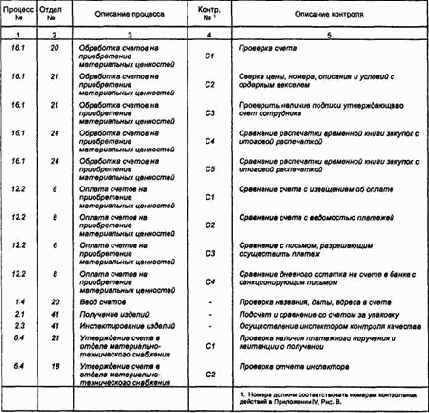

Отправной точкой этих видов анализа является оценка того, действительно ли административные бизнес-процессы организованы таким образом, что получаемая система управления информацией достаточно точно и полно представляет те вопросы, которые информация затрагивает. Для оценки внутреннего контроля вам необходимо иметь ясное представление об организации административных бизнес-процессов. Понимание, необходимое для проведения этой оценки, может быть частично получено при помощи схемы управления формами (см. Раздел 3.9.8) или схемы обращения форм (см. Раздел 3.9.9). Оба обзора нацелены па дальнейшее рассмотрение отдельных процессов. Крайне важный обзор всех процессов должен быть получен путем разработки перечня контрольных действий всех процессов. На Рисунке 4.К приведен пример такого перечня. Если добавляется дополнительная колонка, в которой указывается, что делать, если определенное мероприятие выполнено или выполнено частично, то это называется схемой управляющей структуры.

Понимание может также быть достигнуто путем изображения схемы общего обзора административного бизнес-процесса (Раздел 3.9.4); даже если подходит только общий обзор, а схема управления формами и схема обращения форм не применимы, все равно стоит составить эти схемы или добавить к общему обзору перечень контрольных действий, как показано на Рисунке 4.К.

На Рисунках 4.L и 4.М приведен план контроля. Он включает в себя отдел кадров и отдел труда и зарплаты. Полный план мероприятий по осуществлению контроля представлен на Рисунке 4.L, детальная разработка управляющего воздействия С13 представлена на Рисунке 4.М.

|

Контрольный № |

Описание контроля |

|

С1

С2

СЗ

С4 С5

С6

С7 C8 С9 С10

С11 С12 С13

С14 С15 С16 |

Приложение Введение Формальный контроль точности, завершенности и оснований (причин) для предложенной операции Программное управление вводом путем применения системы децентрализованного ввода данных Контрольная проверка, осуществляемая контроллером введенных операций Приёмочный контроль Вероятностный контроль, осуществляемый централизованной компьютерной системой Контроль, осуществляемый пользователем при помощи обзоров регистрационного журнала Контроль суммарных контактов Контроль суммарного маршрута Контроль определенных операций Контроль завершающихся операций, которые, однако, должны быть изменены Контроль завершающихся списков сигналов Контроль расчетов Контроль управляющих кодов в информационных системах платежной ведомости и трудовых ресурсов Контроль зарегистрированных данных Контроль доступности (наличия) Контроль функционирования и результат децентрализованных контрольных мер Последовательность контроля Схематический обзор последовательности контроля |

Рисунок 4.L Пример плана по контролю качества: отдел персонала и отдел труда и заработной платы

|

Контрольный № |

Описание контроля |

|

С13 |

Контроль управляющего кода в информационной системе платежной ведомости и трудовых ресурсов Цели: Проверка использования кодов в платежной ведомости и в информационной системе управления трудовыми ресурсами План: Коды проверяются ежемесячно на основе обзора записей Операция: Использование кодов проверяется с помощью обзоров, упомянутых выше и таблиц, содержащихся в Справочнике трудовых ресурсов и списочного состава. Менеджер отдела кадров информируется о выявленных отклонениях. Отдел кадров отвечает за внесение исправлений. Внутренний контроль отдела кадров отслеживает реализацию исправлений посредством обзоров в течение последующего месяца обработки. Для получения дальнейшей информации смотри применимые процессы административной организации, касающиеся управления таблицами. Документация: Проверенные отклонения упоминаются в отчете таблицы управления командой, работающей над проектом. Этот отчет накапливается внутренним контролем отдела кадров в текущем и в следующем году. |

Рисунок 4.М Пример плана по контролю качества: отдел персонала и отдел труда и заработной платы