Самое простое и конструктивное определение рационального инвестиционного выбора: это такой выбор, который приносит доход в среднесрочной перспективе (при наличии возможности промежуточных убытков). Так, скажем, если рационально ожидаемая доходность по акциям за период 2-3 года является отрицательной, то такой выбор нельзя считать рациональным. Это означает, что инвестор чего-то не понимает в природе рынка, на котором он работает. Вся история последних двух лет – это история о том, как вкладчики в акции США теряли свои деньги, история иррациональных инвестиций. Здесь и далее мы исследуем именно рациональный инвестиционный выбор, т.е. выбор вложений в различные фондовые инструменты с научным расчетом на повышение капитализации вклада.

Когда в экономической игре действуют несколько агентов, не образующих коалиций, обладающих равной информацией и действующих по одинаковым правилам, то мы приходим к гипотетической модели эффективного (равновесного, рационального) рынка. В реальности рационального рынка нет, потому что всегда есть недобросовестные инсайдеры, которые, создавая завесу информационного шума вокруг своей деятельности, получают выигрыши на волне иррациональных поступков других инвесторов. Это - недобросовестная деятельность, нечестная конкуренция, которая в ряде случаев преследуется по закону. Недобросовестными инсайдерами, по нашему мнению, надо признавать и тех «консультантов», которые, отчетливо понимая природу макроэкономических процессов, тем не менее дают советы, генерирующие массовый иррациональный инвестиционный выбор и приводящие к убыткам. К таким советам я, в частности, отношу советы одного из наиболее авторитетных консультантов США Эбби Дж. Коэн, которые она давала в 2001 году – инвесторам «сидеть ровно» (sit tight), копируя принцип балансовых индексных фондов, ничего не покупая и не продавая (подробно об этом в ). Убытки в сотни миллиардов долларов явились следствием этой «консультации».

Но уже сам факт, что фондовый пузырь «новой экономики» лопнул (хотя и не до конца) – это характеристика того, то рынок, будучи доселе неэффективным, ищет нового равновесия, ищет новой эффективности и рациональности. И в нашу задачу входит определить эту гипотезу новой эффективности, сформулировать парадигму того рационального рынка, куда стремится теперь Америка – а вместе с нею и весь мир.

Итак, рассмотрим поведение рационального инвестора (частного или институционального), который формирует свой обобщенный модельный инвестиционный портфель из ценностей трех базовых типов, эмитированных в одной стране:

Государственные и окологосударственные обязательства (сюда мы относим облигации страны и ее субъектов, а также процентные вклады в банках с существенным государственным участием, по типу Сбербанка РФ, и депозиты в иностранной валюте в этих же банках).

Корпоративные обязательства (к ним относим корпоративные облигации и векселя, а также процентные вклады в негосударственных банках и депозиты в иностранной валюте в этих же банках).

Корпоративные акции (к ним относим как просто акции, так и паи взаимных фондов на акциях, которые в России называются просто инвестиционными фондами).

Замечание 1.

Мы не относим к инвестициям денежный беспроцентный вклад в банк в валюте страны, потому что в долгосрочной перспективе деньги являются активом с отрицательной доходностью (вследствие инфляции). Поэтому такой инвестиционный выбор нельзя считать рациональным. Деньги в предпосылке рационального выбора являются не инвестиционным ресурсом, а средством неотложных расчетов за товары. Они становятся инвестиционным ресурсом только тогда, когда приносят доход, будучи вложенными куда-то и приносящими доход как плату за отложенный спрос на них в расчетах.

Замечание 2.

На этом этапе моделирования мы не рассматриваем отдельно поведение инвестора, связанное с хеджированием своих инвестиционных рисков при помощи производных ценных бумаг. Это – тема отдельного исследования.

В момент старта инвестиций (t=0) мы предполагаем, что инвестор вкладывает в обобщенный инвестиционный портфель денежный капитал, условно равный равный единице, в валюте той страны, где осуществляются инвестиции.

Анализируя рациональный инвестиционный выбор, мы берем во внимание макроэкономическую обстановку, сложившуюся в выбранной стране на момент принятия инвестиционного решения. Что это за условия, будет видно из дальнейшего.

Наша научная задача состоит в том, чтобы определить причинно-следственную связь рационального инвестиционного выбора, т.е. ответить на вопрос: какие внешние макроэкономические факторы в количественном и качественном отношении заставят рационального инвестора так или иначе (в той или иной долевой пропорции) формировать свой обобщенный инвестиционный портфель. Понимая эту причинную связь количественно и качественно, мы можем перейти к построению прогностических моделей. При этом мы не ждем, что поведение реального рынка будет стопроцентно точно вписываться в наш прогноз (мы вообще не верим в точные прогнозы). Мы прогнозируем не само поведение рынка, а рациональный тренд этого поведения, предполагая в то же время, что реальный рынок ближайших пяти лет будет асимптотически приближаться к этому тренду, а колебания рынка относительно тренда мы списываем на иррациональный инвестиционный выбор, вызванный неверной (ненаучной) оценкой новостей, слухов и рыночных алертов, в том числе макроэкономических.

Заявленная выше группировка активов является оправданной, потому что обязательства, безотносительно того, какую природу они имеют (природу ценных бумаг или природу денежных депозитов), выражают расчет инвестора на известный фиксированный доход в будущем. Критерии кластеризации – это доходность инвестиций в активы, надежность эмитента активов и характер волатильности активов (табл. 4.1):

Таблица 4.1. Укрупненная классификация фондовых инвестиций

|

Тип реального актива |

Доходность реального актива |

Надежность реального актива (риск 1) |

Волатильность реального актива (риск 2) |

|

Гособязательства |

Низкая |

Высокая |

Низкая |

|

Корпоративные обязательства |

Низкая и средняя |

Средняя и низкая |

Низкая и средняя |

|

Корпоративные акции |

Средняя и высокая |

Средняя и низкая |

Высокая |

Надежность и волатильность – это две стороны риска, связанные с вложениями в активы. Если свести эти две меры в одну, то можно утверждать, что риск инвестиций в гособязательства является низким, в корпоративные обязательства – средним, а в корпоративные акции – высоким.

Если рассматривать выделенные типы активов как модельные классы, то каждому из классов можно сопоставить фондовый индекс, имеющий форму индекса кумулятивной финальной доходности в валюте страны, как это объясняется в предыдущем разделе настоящей диссертационной работы. Также мы считаем, что дефолтные риски реальных активов в структуре модельного актива элиминируются, и главную долю в рисках занимает прежде всего синхронная волатильность курсовой цены реальных активов (в силу почти полной корреляции реальных активов внутри одного модельного актива).

Ясно, что можно выстроить точечные оценки доходности и риска по этим индексам, исследуя исторические данные, пользуясь экспертными соображениями или прогностическими моделями (таблица 4.2). На этом этапе рассмотрения, для простоты, мы считаем получаемые оценки неразмытыми.

Таблица 4.2. Исходные данные по модельным активам

|

Тип актива |

Доходность актива |

Риск актива |

Вес актива в портфеле |

|

Гособязательства |

r1 |

s1 |

x1 |

|

Корпоративные обязательства |

r2 |

s2 |

x2 |

|

Корпоративные акции |

r3 |

s3 |

x3 |

Сумма весов в портфеле равна единице. В зависимости от типа выбора (консервативный, промежуточный, агрессивный) инвестор увеличивает или уменьшает долю акций в противовес облигациям.

Замечание 3.

На начало исследования нам не известны точечные проогнозные оценки доходности и риска активов (тогда бы не было смысла ставить и решать нашу задачу). Зато нам известны отношения порядка доходностей и рисков, которые в последующем будут нами включены в математическую модель.

Замечание 4.

Еще раз повторимся, что рациональное инвестирование предполагает рациональные оценки доходности и риска активов. Здесь и далее, если не оговаривается особо, мы говорим о рациональных оценках для принятия рациональных инвестиционных решений. Как получить эти рациональные оценки – об этом речь впереди.

Разумеется, построенный обобщенный инвестиционный портфель является монотонным. То есть мы знаем, что монотонное убывание доходности от актива к активу сопровождается в нашей модели соответствующим монотонным убыванием риска вложений. Монотонность портфеля – это свойство, которое делает его сбалансированным (равновесным) и отвечающим золотому правилу инвестирования, причем в формировании эффективной границы портфельного множества непременно участвуют все модельные активы, входящие в монотонный портфель.

Поэтому мы утверждаем, что вложения одновременно в три выделенных актива делают инвестиционный выбор инвестора рациональным, безотносительно долей этих активов в портфеле. Это следует и из тех простых соображений, что все перечисленные активы органично дополняют друг друга, создавая полный диверсифицированный набор фондовых инструментов. В списке из трех модельных активов нет ни одного лишнего, потому что в пространстве рациональных значений «риск-доходность» эти активы образуют полное перекрытие. Другое дело, что реальные активы, наполняющие те или иные модельные компоненты портфеля, могут превосходно вытеснять друг друг друга с эффективной границы, и тогда присутствие «отсталых» реальных активов делает портфель немонотонным.

В самом общем случае эффективная граница портфельного множества на модельных активах является вогнутой функцией без разрывов в координатах «риск-доходность». Если нанести на график, наряду с эффективной границей, изолинии двумерной функции полезности инвестиционного предпочтения, имеющие с эффективной границей общую касательную, то каждая изолиния будет соответствовать определенному типу инвестиционного поведения. Агрессивный рациональный инвестор соответствует изолинии с меньшими углами наклона касательной, консервативный рациональный инвестор – с большими углами наклона (он требует в качестве платы за прирост риска большей доходности, нежели агрессивный инвестор).

Естественно, напрашивается традиционная или размытая классификация инвестиционных предпочтений по виду эффективной границы. Простейший способ классификации таков. Обозначим smin – риск левой точки эффективной границы, smax – риск правой точки эффективной границы, и D = (smax - smin )/3.

Рис. 4.1. Эффективная граница и изолинии функции полезности

Тогда инвестиционный выбор может быть привязан к степени риска фондового портфеля следующим образом:

Консервативный выбор – при риске портфеля от smin до smin +D;

Промежуточный выбор – при риске портфеля от smin + D до smin +2D;

Агрессивный выбор – при риске портфеля от smin + 2D до smax

На рис. 4. 2 представлена эффективная граница портфеля самого общего вида. Как мы далее покажем, для обобщенного инвестиционного портфеля в нашей постановке эффективная граница вырождается к виду, близкому прямой линии. Докажем это утверждение, воспользовавшись результатами теории монотонного портфеля . Поскольку наш обобщенный инвестиционный портфель монотонен, то существует отношение порядка для доходностей и рисков активов портфеля.

Простейшие рыночные исследования дают нам такое отношение порядка:

r3 >> r2 » r1

s3 >> s2 » s1 (4.1)

Соотношение (4.1) является общемировым и справедливо для всех обобщенных классов фондовых инструментов во всех странах и во все времена. В нем выражена суть важнейшего отличия бумаг с фиксированным доходом от бумаг с нефиксированным доходом: раз доход по бумаге заранее неизвестен (что есть существенный риск), то за это следует заплатить существенным приростом доходности. При этом на фоне риска и доходности акций риск по государственным и корпоративным бумагам является малоразличимым. Это же справедливо и для доходностей активов.

Еще раз оговоримся: мы здесь исследуем поведение модельных, а не реальных бумаг. Например, хорошо известно, что так называемые «мусорные облигации» могут приносить доход, сопоставимый с доходом по акциям. Однако доля торговли такими облигациями столь мала, что ее вес в индексе облигаций оказывается крайне низким и не производит нарушения условия (4.1).

Чтобы продемонстрировать правильность (4.1) количественно, построим российский портфель, в котором нечеткие экспертные оценки параметров на перспективу 2002 года следующие (таблица 4.3):

Таблица 4.3. Данные по российскому фондовому портфелю на 2002 г.

|

Тип актива |

Доходность актива, % год в рублях (прогноз) |

Риск актива, % год в рублях (прогноз) |

Вес актива в портфеле, % |

|

Гособязательства |

(16,17,18) |

(1,2,3) |

25 |

|

Корпоративные обязательства |

(20,21, 22) |

(2,4,6) |

25 |

|

Корпоративные акции |

(40,60,80) |

(20,30,40) |

50 |

Корреляционная матрица активов, построенная как точечная оценка за два последних года обработки исторических данных, сведена в таблицу 4.4:

Таблица 4.4. Корреляционная матрица российских фондовых активов

|

Тип актива |

Гособязательства |

Корпоративные обязательства |

Корпоративные акции |

|

Гособязательства |

1 |

0.96 |

0.26 |

|

Корпоративные обязательства |

0.96 |

1 |

0.02 |

|

Корпоративные акции |

0.26 |

0.02 |

1 |

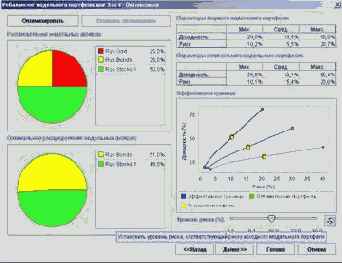

На рис. 4.2 представлен результат моделирования с момощью программы «Система оптимизации фондового портфеля» (она описывается в главе 5 книги):

Рис.4.2. Результат моделирования обобщенного российского инвестиционного портфеля

Видно, что эффективная граница у нас – это полоса с почти прямолинейными границами, которую можно легко интерполировать прямой без существенной погрешности. Это волшебное свойство полосы математически обосновывается в .

Там показано, что для обобщенного портфеля из двух активов (акции и облигации), в силу выполнения (4.1) эффективная граница асимптотически преобразуется к полосовому виду с прямыми верхней и нижней линиями, что описывается формулой:

где rA - доходность по акциям,

rB - доходность по облигациям,

sA - риск по акциям,

rB - риск по облигациям,

все указанные показатели – треугольные нечеткие числа.

Поскольку доходность и риск государственных и корпоративных обязательств близки (по сравнению с тем же для акций), и корреляция этих обязательств близка к единице (по понятным причинам, ибо все эти обязательства обращаются на внутристрановом рынке, в едином макроэкономическом окружении), то все обязательства могут быть объединены в один супер-класс активов. И тогда выполняется (4.2), и утверждение о том, что наш обобщенный инвестиционный портфель имеет эффективную границу полосового вида с линейными границами, доказано.

Из этого можно сделать сразу три очень важных вывода: