В экономической литературе, особенно англоязычной, проводится достаточно четкое различие между понятиями «план» и «бюджет».

Так, Коласс выделяет три вида планирования:

а) стратегическое;

б) среднесрочное, или оперативное;

в) краткосрочное, или бюджетное.

Таблица 1.1. Ключевые различия понятий «план» и «бюджет»

|

Признак |

План |

Бюджет |

|

Показатели и ориентиры |

Любые, в том числе и неколичественные |

В основном стоимостные |

|

Горизонт планирования |

В зависимости от предназначения плана |

В основном до года |

|

Предназначение |

Формулирование целей, которые нужно достигнуть, и способов достижения |

а) детализация способов ресурного обеспечения выбранного варианта достижения целей; б) средство текущего контроля исполнения плана |

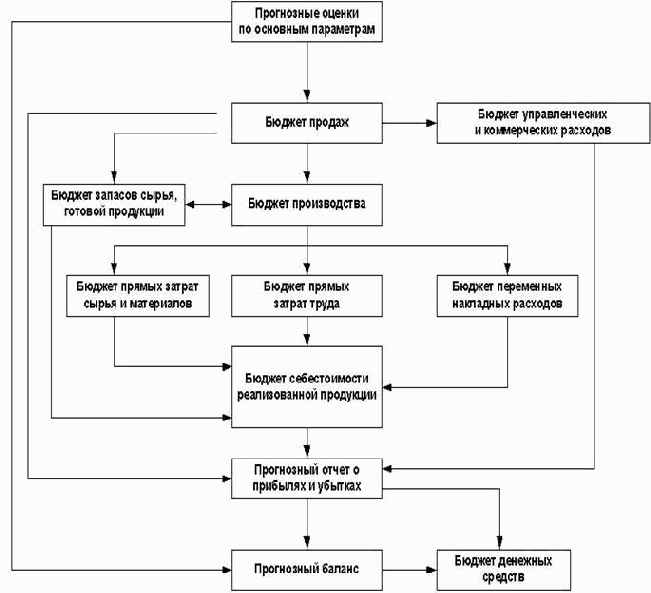

С позиции количественных оценок планирование текущей деятельности заключается в построении генерального бюджета, представляющего собой систему систему взаимосвязанных операционных и финансовых бюджетов (рис 1.2, ).

В.В.Ковалев , разграничивая понятие плана и бюджета, приводит следующую таблицу ключевых различий этих понятий:

рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в основной производственно-коммерческой деятельности компании);

производственные (какие структура производства и технология обеспечат выпуск продукции необходимого объема и качества);

финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

социальные (в какой мере деятельность компании обеспечит удовлетворение определенных социальных потребностей общества в целом или отдельных его слоев).

Рис. 1.2. Генеральный бюджет хозяйствующего субъекта

Стратегический план может иметь следующую структуру:

Содержание и целевые установки деятельности фирмы (предназначение и стратегическая цель деятельности фирмы, масштабы и сфера деятельности, тактические цели и задачи).

Прогнозы и ориентиры (прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные преспективные ориентиры по основным показателям).

Специализированные планы и прогнозы (производство, маркетинг, финансы, кадры, инновационная политика, новая продукция и рынки сбыта).

Интегральная оценка эффективности и рисков стратегического плана (соотношение инвестиций, ожидаемых прибылей и рисков).

Интересен опыт стратегического планирования компании Siemens Business Services , в которой я сейчас работаю. Компания, имея представительства в 45 странах мира, планирует свою деятельность матричным способом, выделяя направления оказываемых работ и услуг и на пересечении страны и бизнеса формируя соответствующие бизнес-подразделения, которые имеют двойное подчинение: менеджменту страны и менеджменту бизнес-направления. Соответственно, исходный стратегический план компании разверстывается по двум направлениям: на региональные стратегические планы и на стратегические бизнес-планы по направлениям бизнеса. Таким образом, каждое бизнес-подразделение планирует свою деятельность на пересечении регионального старатегического плана и плана по направлению бизнеса. Такой подход дает руководству Siemens Business Services возможность тотального контроля за деятельностью региональных подразделений, с одной стороны, и за развертыванием отдельных бизнес-активностей – с другой стороны.

Уровень неопределенности исходных данных, сопровождающий стратегический план, очень высок. Он имеет макроэкономическую природу и связан с неточностью определения рыночных сегментов и параметров динамики развития этих сегментов. Неопределенность в части рыночных сегментов преобразуется в неопределенность проектной выручки, а та, в свою очередь – в неопределенность интегральных показателей эффективности проекта, что сопряжено с риском неэффективности планируемого бизнеса.

Говоря уже о бизнес-планировании, многие в России в первую очередь вспоминают о методике бизнес-планирования, разработанной под эгидой Комитета ООН по промышленному развитию (United Nations Industrial Development Organization, UNIDO ), а также о программе «Альт-Инвест», явившейся исторически первым российским инструментом для бюджетирования инвестиционных проектов (разработчик программы К.И.Воронов).

Стандартный отчет о результатах бизнес- планирования должен содержать следующие основные разделы:

Вводная часть отчета

Особенности и состояние выбранной сферы бизнеса

Сущность предполагаемого бизнеса (проекта)

Ожидаемая квота рынка и обоснование ее величины

План основной (производственной) деятельности

План маркетинга

Администрирование

Оценка предпринимательских рисков и их страхование

Финансовый раздел бизнес-плана

Стратегия финансирования проекта.

Разумется, бизнес-план конкретного проекта обладает меньшим количеством плохо обусловленных данных, нежели стратегический план, но тем не менее неустранимая неопределенность в части исходных данных и прогнозных оценок бизнес-плана сохраняется. При этом затратная часть бизнес-плана обладает на порядок меньшей неопределеннностью, нежели та часть бизнес-плана, которая касается выручки. Потому что именно за рамками хозяйствующего субъекта, как указывал Друкер , находится ряд источников формирования неопределенности, что делает невозможным точное предсказание уровня продаж в принципе.

Отсюда следует, что для учета неопределенности в части ожидаемой выручки бизнес-проекта должны применяться специальные модели и методы. Один из таких методов изложен нами в , где моделирование выручки от продаж осуществляется с применением аппарата треугольных нечетких функций.

Исполнение планов и бюджетов влечет необходимость принятия ряда финансовых решений, связанных с управлением капиталом. Так, выполнение инвестиционного проекта требует мобилизации инвестиционного капитала путем эмиссии ценных бумаг или привлечения кредитных ресурсов банков; осуществление годового производственного плана предполагает резервирование денежных средств на обеспечение потребности в чистом оборотном капитале (запасы, расчеты с дебиторами и прочее). Примеры можно продолжать.

Успешность финансовых решений напрямую зависит от степени качества осуществляемого планфактного контроля. Например, собственник проекта, убеждаясь в его неэффективности в ходе планфактного контроля проекта, может прервать финансирование инвестиционной программы и выйти из проекта, тем самым отсекая потенциальные убытки. Менеджер производственного предприятия, предвидя увеличение спроса на определенный товар, может пойти на увеличение размера складских запасов. Управляющий негосударственного пенсионного фонда, опасаясь падения цены некоторого фондового актива, может приобрести пут-опцион на фьючерс по данному базовому активу. Все эти решения влекут дополнительные затраты, эффект от которых должен быть детально обоснован.

Поэтому, чтобы принимать уверенные финансовые решения в рамках плана или бюджета, обеспечивая их исполнение, а при необходимости – корректируя планы и бюджеты, - финансовый менеджер должен непрерывно контролировать риски, связанные с исполнением плана. Это возможно лишь в ходе оперативного моделирования финансовых решений и финансового анализа их последствий, в том числе оценки ожидаемости того, что принимаемые решения могут вызвать немедленные или отложенные убытки.