Исследуем рынок полугодовых call-опционов компании IBM. Это можно сделать, воспользовавшись материалами по текущим котировкам опционов на сервере MSN [7.8]. Дата исполнения опционов – 20 апреля 2001 года. Исследуем вопрос, какие из обращающихся на рынке call-опционы нам предпочтительнее покупать. Для этого нам нужно задаться прогнозными параметрами распределения доходности подлежащего актива, близкими к реальным. Это будет как бы тот ранжир, которым будут вымеряться опционы выделенной группы.

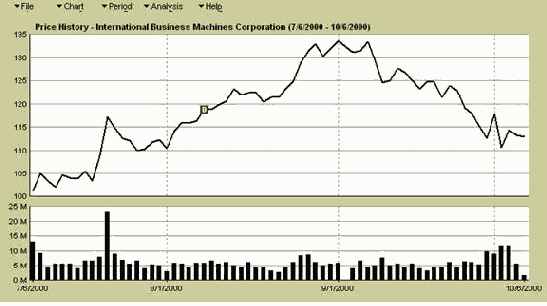

Взглянем на вектор исторических данных IBM за прошедший квартал (рис.7.3). Процесс существенно нестационарен, поэтому стандартной линейной регрессией пользоваться нельзя. Глядя на график, зададимся умеренной оценкой доходности порядка 30% годовых и СКО доходности в 30% годовых. Эти параметры и примем за базовые.

Стартовая цена подлежащего актива на дату покупки опциона – 114.25$ (по состоянию на 10 октября 2000 года) . Соответственно, через полгода мы должны иметь финальное распределение цены подлежащего актива с параметрами: среднеее – 131$, СКО – 17$.

Рис. 7.3 Ссылка: [7.8]

В таблицу 7.1 сведены значения доходностей и рисков по каждой группе опционов.

Таблица 7.1

|

# |

Symbol |

Strike price,$ |

Option Price,$ |

Risk |

Return, sh/ y |

Ret/Risk |

Rank |

|

1 |

IBMDP |

80 |

35.0 |

0.215 |

0.933 |

4.3 |

2 |

|

2 |

IBMDQ |

85 |

37.6 |

0.363 |

0.468 |

1.3 |

|

|

3 |

IBMDR |

90 |

29.2 |

0.279 |

0.822 |

3.0 |

3 |

|

4 |

IBMDS |

95 |

22.8 |

0.244 |

1.059 |

4.5 |

1 |

|

5 |

IBMDT |

100 |

21.5 |

0.314 |

0.817 |

2.6 |

4 |

|

6 |

IBMDA |

105 |

18.9 |

0.361 |

0.658 |

1.8 |

|

|

7 |

IBMDB |

110 |

17.3 |

0.435 |

0.393 |

0.9 |

|

|

8 |

IBMDC |

115 |

13.5 |

0.456 |

0.246 |

0.5 |

|

Из таблицы 7.1 видно, что безусловными фаворитами являются опционы №№ 1 и 4. Все прочие опционы обладают несопоставимыми характеристиками, они явно переоценены.