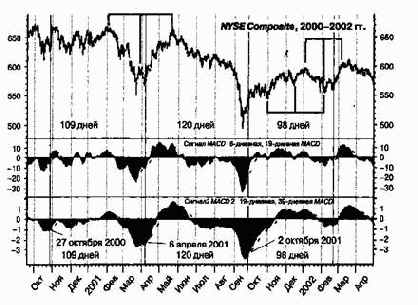

В течение изображенного периода фондовый рынок следовал среднесрочному циклу продолжительностью в среднем примерно 110 дней.

Сигналы к покупке на основе MACD прекрасно подтверждались циклическими прогнозами, которые могли основываться на индикаторах темпа движения, таких как MACD, а не на цене. Т-фигуры очень хорошо совпадали с сигналами MACD к продаже весной 2001 г., но позднее в этом же году их прогнозы оказались преждевременными

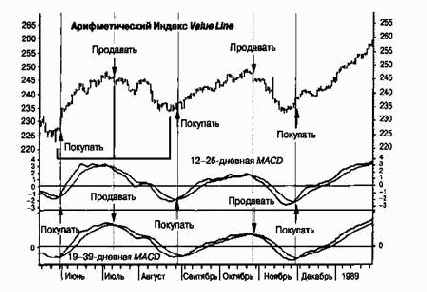

Прогнозы временных циклов, а также Т- фигуры подтвердили фактические сигналы MACD, которые образовались во второй половине 1989 г.

Графики 8.12 и 8.13 иллюстрируют использование циклических прогнозов в качестве подтверждений сигналов MACD к покупке и продаже. Как вы можете заметить, сигналы MACD к покупке вполне подтверждались циклическими проекциями на протяжении двух этих периодов, 1989 и 2000-2002 гг.

Сигнал к продаже в мае 2001 г. почти в точности совпадал с соответствующей Т-структурой (смотри график 8.12), но не вполне точно определил продажу марта 2002 г., которая произошла неделю спустя после прогноза, сделанного с помощью Т-фигуры.

Как видно из графиков, осцилляторы выбора времени часто очень хорошо отражают рыночные циклы.

Рыночные циклы оказывают свое наиболее очевидное влияние в периоды нейтрального движения цен. График 8.13 является прекрасным примером этого.

Если завершение рыночного цикла занимает больше времени, чем обычно, следующий цикл часто оказывается более коротким, при этом

их средняя продолжительность определяет базовую продолжительность циклической волны. Эта идея иллюстрируется на графике 8.12: вы можете увидеть, как за развитием более продолжительного цикла с апреля по сентябрь последовало развитие относительно более короткого рыночного цикла.