Уровень потерь, величина, на которую уменьшается ваш портфель с максимального значения до его минимальной стоимости перед достижением нового пика, является одним из самых надежных показателей риска, с которым вы сталкиваетесь при реализации своей инвестиционной программы.

Предположим, например, что вас привлекли те взаимные фонды с высокой волатильностью, которые часто лидируют на фондовом рынке в периоды спекулятивных инвестиций, и поэтому вы собрали портфель из агрессивных взаимных фондов, заработавших в период с конца весны 1998 до весны 2000 г. примерно 120%, превратив первоначальные инвестиции в размере $100 000 в $220 000. Пока все хорошо. Однако стоимость этого портфеля во время «медвежьего» рынка 20002003 гг. снизилась на 70%, до $66 000.

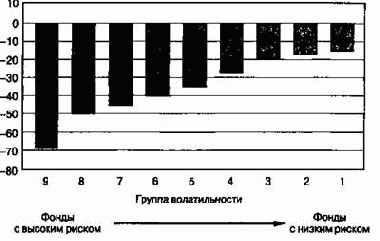

Уровень потерь — это максимальный убыток, равный разнице между максимальной стоимостью портфеля и ее последующим минимумом в период перед достижением нового пика стоимости. Группа с максимальной волатильностью, группа 9, в период 1983-2003 гг. понесла убытки в размере 68%, в то время как группа с минимальной волатильностью, группа 1, продемонстрировала максимальный уровень потерь всего в 15%

И хотя потери такого масштаба у портфелей неспециализированных взаимных фондов последний раз встречались во время «медвежьего» рынка в 1974 г., в определенные исторические периоды они все же случались и должны рассматриваться как отражение уровня риска, который допускают агрессивные инвесторы. Более того, этот уровень потенциального риска может увеличиться, если стоимости активов для этого и аналогичных ему портфелей должны будут снизиться до новых минимумов перед достижением новых пиков, которые еще не наступили в течение первых месяцев 2004 г.

Затянувший рост на фондовом рынке заставляет инвесторов предполагать, что цены акций будут расти всегда; стратегией выбора становятся стратегии «покупать-и-держать». Внимание концентрируется на прибыли. Потенциальные убытки в расчет не принимаются. (И наоборот, долгие периоды снижения рынка склоняют инвесторов к тому, чтобы свести к минимуму период владения акциями. Акцент делается на устранение убытков; получение прибыли кажется безнадежным делом.)

Уровни потерь — и потенциальный риск — заметно уменьшаются по мере снижения волатильности портфеля, хотя риски для капитала, вероятно, все же выше, чем считает большинство инвесторов, даже применительно к областям рынка с более низкой волатильностью. Например, максимальные уровни потерь между 1983 и 2003 г. составили примерно 16% для группы 2, второй с конца по волатильности среди взаимных фондов, возрастая до 20% в группе 3, группе с относительно низкой волатильностью. Взаимным фондам со средней волатильностью, группа 5, соответствовал уровень потерь в 35%.

При оценке взаимных фондов или выборе отдельных бумаг или ETF1 для вашего портфеля вы должны проанализировать прошлую историю этих компонентов, чтобы оценить максимальные уровни прошлых рисков. ETF (биржевые фонды) — это ценные бумаги, обеспеченные соответствующими корзинами акций, которые создаются для того, чтобы отражать движение цен определенных рыночных индексов и/или секторов рынка акций. Например, существуют ETF под названием SPYDRS, которые отражают движения цены индекса Standard & Poor's 500, возрастая и падая вместе с ним. Другой биржевой фонд, QQQ, отражает движение индекса NASDAQ 100. Существуют ETF, которые отражают стоимость портфеля «голубых фишек» из числа составляющих индекса Dow Industrial Average, портфель фонда недвижимости, и даже ETF, который отражает портфель 10-летних казначейских облигаций. Во многих отношениях ETF напоминают индексные или секторные взаимные фонды, обладают преимуществами неограниченной торговли в любое время дня, а также более низкими внутренними расходами, чем взаимные фонды. Однако существуют и определенные недостатки, в основном связанные со спрэдами между ценами спроса и предложения, которые добавляются к издержкам по совершению сделки, а также с отдельными периодами ограниченной ликвидности.

Вы можете провести тонкую настройку риска своего инвестиционного портфеля путем балансирования его составляющих за счет включения в него сегментов с низким риском и сегментов с высоким риском. Например, портфель взаимных фондов, состоящий на 50% из фондов среднесрочных облигаций (прошлый максимальный уровень потерь 10%) и на 50% из взаимных фондов группы 8 (прошлый максимальный уровень убытков 50%), будет представлять собой общий портфель с уровнем риска примерно в 30% — т. е. с таким, на который обычно согласен типичный инвестор.

С учетом всех обстоятельств инвесторы мало что выигрывают, если вообще выигрывают, размещая свои инвестиции в активах с более высоким риском. Группы с более низкой волатильностью за длительный срок показали в сущности такие же инвестиционные результаты, что и группы с высокой степенью волатильности, но при значительно меньшем риске

График 1.4 достаточно хорошо иллюстрирует ситуацию. За исключением взаимных фондов в группе 1 (в которую входят многие гибридные фонды акций и облигаций), фонды акций и сбалансированные взаимные фонды с относительно низкой волатильностью принесли за период 1983-2003 гг. в сущности такие же доходы, что и взаимные фонды с более высокой волатильностью. В целом, самые высокие средние доходы обеспечили взаимные фонды с примерно средней волатильностью, для которых кривая дохода приближается к максимуму. Однако разница в доходах между группами 2-3 и группами 4-6 может или не может оправдать увеличение риска, который появляется при переходе от групп с очень низкой волатильностью к группам со средним уровнем волатильности.

Суммируя, можно сказать, что в случае применения стратегий «по-купать-и-держать» более высокая волатильность исторически приносила инвесторам небольшое (если вообще приносила) улучшение в доходах, несмотря на более высокие риски, которые она за собой влечет. Эти фактические результаты противоречат широко распространенному убеждению, что инвесторы могут обеспечить себе более высокий уровень дохода, соглашаясь на более высокие уровни риска. Это убеждение в определенные периоды может оказаться справедливым для грамотных и проворных рыночных трейдеров, но фактически оно не выполняется для большинства инвесторов, которые чаще всего ошибаются с выбором времени для инвестиций в агрессивные рыночные инструменты.

Взаимные фонды с более низкой волатильностью обычно приносят более высокий доход и характеризуются меньшим уровнем потерь, чем обычно думают.

Поскольку правильный выбор времени для совершения рыночных операций может снизить риски торговли спекулятивными акциями, активные инвесторы могут использовать более волатильные инвестиционные средства, если они регулярно управляют своими портфелями, используя при этом эффективные инструменты выбора времени. По сравнению с инструментами с более низкой волатильностью относительные доходы при этом улучшаются. Агрессивные инвесторы с хорошими навыками выбора времени для операций и дисциплины могут счесть полезным включение в свои портфели известной доли спекулятивных инвестиционных инструментов, но такие вложения для большинства портфелей не должны превышать 25%.

Мы продолжим рассматривать инструменты, которые помогут вам улучшить выбор времени для совершения операций. Однако перед тем как мы двинемся в эту сферу, я покажу вам одну из наиболее удачных среди известных мне стратегий для поддержания таких инвестиционных портфелей, которые способны переиграть среднюю ценную бумагу, взаимный фонд или рыночный индекс.

Меняйте ваши ставки, пока заезд еще продолжается