Мы видим, что чем более агрессивным является портфель, тем, вероятно, выше будет средняя прибыль в течение периодов роста рынка. Мы также видим, что потери более агрессивных портфелей на протяжении периодов падения рынка, вероятно, тоже будут больше. Это достаточно логично — ничто не дается даром. Но чему при этом равны коэффициенты прибыль/издержки?

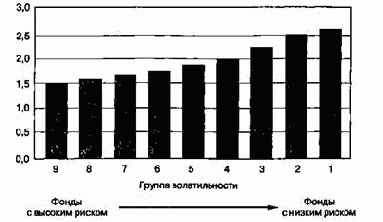

График 1.2 показывает, что относительно более волатильные взаимные фонды предполагают более высокое соотношение прибыли и затрат, более низкий коэффициент прибыль/издержки по сравнению с менее волатильными портфелями. Например, группа 9, наиболее волатильный сегмент портфелей, приносит более 3% в выигрышные месяцы на каждые 2% потерь в течение месяцев падения, т. е. коэффициент прибыль/убытки фактически равен 1,5. Группа 1, отличающаяся наименьшей волатильностью, имеет коэффициент прибыль/убытки приблизительно 2,7. Вы получаете 2,7% в выигрышный месяц на каждый процент активов, потерянный в течение убыточных месяцев. Сумма дополнительной прибыли, полученной более волатильными фондами, компенсируется непропорциональным риском, допускаемым при составлении таких портфелей.

Вы можете заметить, что соотношение между волатильностью и риском является достаточно постоянным и линейным. Чем выше волатильность, тем меньше коэффициент прибыль/убытки, тем выше риск — взаимосвязь, которую инвесторы часто забывают в те периоды, когда появляется сильный спекулятивный интерес к бумагам с высокой волатильностью.

Этот график показывает отношение средней прибыли в выигрышный месяц к средним потерям в убыточный месяц для групп с разной волатильностью.

Например, у группы 9, группы с самой высокой волатильностью, коэффициент прибыль/убытки равен 1,5. Выигрышные месяцы в среднем приносили в 1,5 раза больше прибыли по сравнению с размером потерь в убыточные месяцы. Группа 2, вторая с конца по волатильности, имеет коэффициент прибыль/убытки, равный 2,5. Доход в выигрышные месяцы в среднем был в 2,5 раз больше, чем потери в течение убыточных месяцев. Представленный здесь период охватывает промежуток с 1983 по 2003 г.