Вот основные принципы инвестирования на основе показателя относительной силы:

• определить лидеров;

• купить лидеров;

• держать лидеров до тех пор, пока они продолжают лидировать;

• когда лидеры замедляются, продавать их и покупать новых лидеров. Достаточно просто? Давайте поговорим более конкретно.

Средним инвесторам, которые соглашаются с риском среднего или ниже среднего уровня, для начала надо обеспечить себя одной или двумя базами данных, содержащих информацию о большом количестве взаимных фондов. Я предпочитаю базу данных, по меньшей мере, из 1000 взаимных фондов — лучше больше, но для целей отдельного инвестора, а не управляющего менеджера, нескольких сотен вполне достаточно.

Вам нужны квартальные данные, поэтому почти любой источник, который следит за взаимными фондами и предоставляет сведения о результатах их работы за квартал, вполне может подойти для ваших целей. Например, достаточно хороший охват предлагает Barron's the Dow Jones Business and Financial Weekly. Другие источники можно найти в Интернете.

Например, вы можете найти графики и информацию, касающуюся взаимных фондов, в разделе «Финансы» на Yahoo.com и MSN.com. Ряд информационных бюллетеней по инвестиционному консалтингу предоставляет показатели деятельности и другую информацию, связанную с взаимными фондами. К изданиям, которые предлагают рекомендации и данные, относящиеся к тому виду инвестиционного подхода, который я вам представляю, относятся мой собственный информационный бюллетень Systems and Forecasts и бюллетень No-Load Fund X. Вы можете найти информацию, касающуюся этих изданий, на сайтах www.Signalert.com и www.NoloadfundX.com соответственно.

Консервативные инвесторы должны исключить из массива охваченных фондов те, которые обычно отличаются повышенной вола-тильностью по сравнению с индексом Standard & Poor's 500. Такие фонды часто показывают отличные результаты в условиях быстро растущего и спекулятивного рынка, но вы, скорее всего, обеспечите себе лучшую сбалансированность между риском и доходом, если сосредоточите свой выбор на тех взаимных фондах, которые в большинстве своем по волатильности немного выше (а лучше, если приблизительно равны или ниже) индекса Standard & Poor's 500. Ваш полностью сформированный портфель, вероятно, будет включать активы, которые в среднем приблизительно на 80-85% столь же волатильны (рискованны), как и индекс Standard & Poor's 500. Фактический риск, возможно, будет еще ниже этих показателей в результате исключительной относительной силы ваших активов. (Вскоре мы узнаем об этом больше.)

Когда вы выделили совокупность взаимных фондов, чья волатиль-ность равна или ниже, чем у индекса Standard & Poor's 500, — например, Dodge and Cox Balanced Fund и First Eagle Sogen, — определите на основе отчетов о результатах деятельности, какие фонды за последние 3 месяца продемонстрировали результаты, входящие в верхние 10% (верхний дециль) всех взаимных фондов с аналогичной волатильностью из вашей базы данных. Это и есть те фонды, которые показали самый высокий процент прибыли за период.

Купите набор хотя бы из двух — а лучше из четырех или пяти — фондов из верхнего дециля всей совокупности взаимных фондов, которая состоит из фондов с равной или более низкой волатильностью, чем индекс Standard & Poor's 500. Здесь важно обеспечить некоторый уровень диверсификации. Даже портфель всего из двух взаимных фондов обеспечивает значительное увеличение безопасности по сравнению с портфелем из одного единственного фонда. Обратите внимание на фонды, которые не берут никакой комиссии за покупку паев и не взимают никаких комиссионных при изъятии средств из фонда в случае владения паями хотя бы в течение 90 дней.

Пересматривайте свои портфели каждые 3 месяца по мере появления новых квартальных данных. Если какие-то фонды выпали из первых 10%, продавайте их паи и заменяйте их паями тех фондов, которые по результатам работы остались или только что вошли в состав верхнего дециля. Оставляйте текущие активы, которые сохраняют свои позиции в числе первых 10% всех взаимных фондов данной группы волатильности.

Фонды должны сравниваться с равными им по волатильности фондами. В периоды роста рынка фонды с более высокой волатильностью имеют тенденцию переигрывать фонды с более низкой волатильностью просто потому, что более волатильные взаимные фонды и акции обычно двигаются быстрее, чем фонды и акции с пониженной волатильностью. И наоборот, более волатильные позиции в среднем имеют тенденцию быстрее снижаться в цене по сравнению с менее во-латильными инструментами. Мы ищем фонды, которые приносят наилучший доход в разных рыночных условиях, включая как периоды

роста, так и периоды падения рынка. Вы можете найти рейтинги вола-тильности взаимных фондов в многочисленных источниках, включая Steele Mutual Fund Expert (смотри www.mutualfundexpert.com), это превосходный источник информации о взаимных фондах.

Если вы последуете этому правилу, вы будете постоянно балансировать и пропорционально распределять свои вложения во взаимные фонды, так что в начале каждого квартала у вас будет портфель из акций взаимных фондов, которые были лидерами среди множества равных им по силе. Ваш портфель будет состоять из взаимных фондов с самыми высокими относительными показателями — из лошадей, которые лидируют в заезде на каждом повороте скакового круга.

Тестирование стратегии инвестирования на основе показателя относительной силы: данные о результатах инвестирования на основе показателя относительной силы за 14 лет

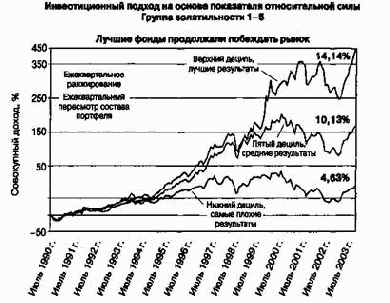

График 1.5 показывает результаты гипотетической проверки процедуры составления портфеля взаимных фондов со средней или ниже средней волатильностью. Каждый квартал проводится новая классификация по результатам деятельности, при этом вы проводите перераспределение своих активов посредством продажи тех позиций, которые выпали из лучших 10% по результатам деятельности, выбирая и заменяя такие позиции за счет тех фондов, которые остались или недавно вошли в верхний дециль.

Само собой разумеется, что эта программа должна выполняться в отношении взаимных фондов, чьи акции напрямую продаются инвесторам без первоначальной комиссии (no-load funds), которые взимают комиссионные за выкуп только в том случае, если активы находятся на руках менее 90 дней. Брокерские фирмы, такие как Schwab и Г. D. Water-house, так же как и многие другие, предлагают выбор из подобных взаимных фондов. Исследованная нами совокупность включает сбалансированные взаимные фонды, секторные взаимные фонды и взаимные фонды акций. Аналогичным образом можно сформировать свою собственную совокупность фондов.

Повторную балансировку фондов, если вы захотите, можно проводить чаще, чем раз в 90 дней. Например, в том случае, если процедуры повторного ранжирования и пересмотра структуры портфеля происходят ежемесячно, а не раз в квартал, то, по-видимому, будут накапливаться немного более высокие нормы прибыли.

График 1.5 иллюстрирует результаты деятельности взаимных фондов с 1990 по 2003 г., разбитых на десять децилей.

Предполагается, что в начале каждого квартала активы пересматриваются таким образом, чтобы инвестиции делались только в те фонды, которые попадают в 10% лучших по результатам за предыдущий квартал среди взаимных фондов, чьи волатильности были равны или ниже, чем волатильность индекса Standard & Poor's 500. Первоначальная совокупность фондов в 1990 г. состояла из примерно 500 фондов, число которых с годами увеличилось более чем до 3000 к 2003 г. Результаты хорошо согласуются с классификацией. Данный график основан на гипотетическом исследовании

Однако более частая ротация портфеля приводит к повышенным торговым издержкам и возможному росту размера комиссионных, взимаемых взаимными фондами при ликвидации паев, суммы которых вполне могут полностью уничтожить те преимущества, что возникают при более частом перетряхивании портфеля. Пересмотр портфеля с интервалом больше 3 месяцев тоже приносит значительную выгоду, хотя по сравнению с ежеквартальным обновлением портфеля доходы, скорее всего, уменьшатся.

Есть еще одна существенная причина для уменьшения частоты сделок с паями. В результате скандалов в 2003 и 2004 г., которые произошли в связи с выбором времени для операций с акциями взаимных

фондов, управляющие компании взаимных фондов и торговая сеть взаимных фондов стали более чувствительны к частым сделкам активных инвесторов, воспринимая их как источник возникновения возможных нарушений в работе фонда. Пристальный мониторинг активных инвесторов стал нормой, благодаря чему часто покупающим и продающим трейдерам запрещено инвестировать в определенные фонды. Поэтому в ваших собственных интересах будет благоразумнее не злоупотреблять доброжелательным отношением к вам, проводя чрезмерное количество операций.

Паями ETF можно торговать безо всяких ограничений, за исключением торговых издержек, которые будут расти вместе с увеличением частоты сделок и которые действительно служат некоторым ограничителем. Однако наши собственные исследования показывают, что хотя только что описанная программа повторной балансировки с учетом показателя относительной силы, вероятно, улучшает случайный отбор ETF, эта стратегия, по-видимому, все же лучше работает в случае с взаимными фондами. Биржевые фонды, по-видимому, будут демонстрировать более быстрые прибыли и убытки, чем взаимные фонды, в непоследовательных моделях и как группа имеют тенденцию к большей концентрации и волатильности, чем взаимные фонды с пониженной волатильностью. Исследование, проведенное недавно Signalert Corporation, и исследование, обсуждавшееся в информационном бюллетене Formula Research, подтверждают возможность применения стратегий повторного балансирования с учетом показателя относительной силы в отношении, по крайней мере, некоторых биржевых фондов. Большей частью рекомендуется использовать ее для взаимных фондов.

Между прочим, вы можете получить значительные выгоды в случае повторного балансирования своих портфелей с интервалом в один год. В начале каждого года вы приобретаете паи взаимных фондов, которые входили в верхний дециль по результатам деятельности за предыдущий год, владеете ими в течение всего года, а затем в начале следующего года пересматриваете свой портфель. Пересмотр портфеля раз в год, по-видимому, не приносит таких же высоких доходов до налогообложения, как ежеквартальное балансирование, но с учетом снижения возможных транзакционных издержек и более благоприятных условий налогообложения чистые прибыли вполне могут сравняться с прибылью при ежеквартальном пересмотре портфеля.