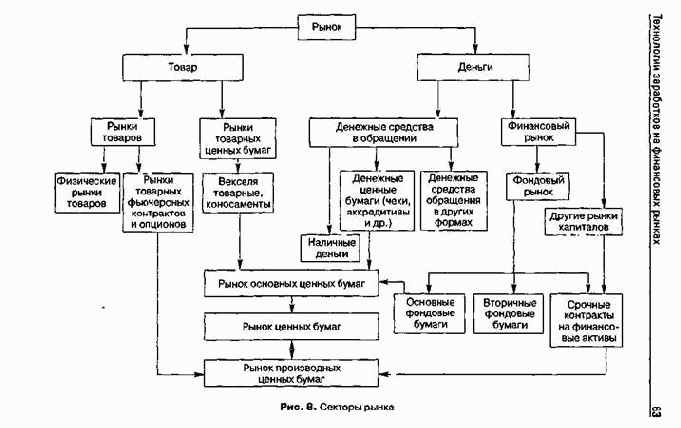

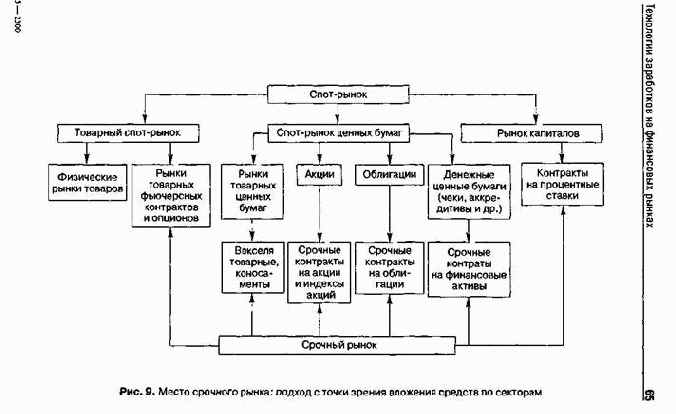

Место срочного рынка и рынка производных (инструментов, в основе которых лежат первичные инструменты) представлено на рис. 8. Рынок производных имеет секторы на товарных рынках, рынках акций, долговых обязательств и кредитов в виде срочных контрактов и прочих инструментов на соответствующие активы. В части, относящейся к товарному рынку, рынок производных является частью товарного рынка, а в части, относящейся к ценным бумагам, — частью рынка ценных бумаг и т. д. Такой подход к классификации по секторам вложения средств позволяет, анализируя природу различных рынков, выделить секторы срочного рынка, а также их взаимосвязь. Как известно, перемещение средств между рынками зависит от уровня доходности на рынке, продуманности налогообложения, рисков, организованности и удобства работы на рынке. Существует также институциональный подход. Также право на существование имеет инструментальный подход, так как именно анализ инструментария вскрывает суть происходящих на финансовом рынке явлений, основные черты изменений которого проявляются в интеграции, глобализации и возрастании мобильности финансовых потоков. При таком подходе мы констатируем, что сделки, совершаемые на спот-рынках товара и ценных бумаг, являются кассовыми сделками. Сделки в соответствующих секторах совершаемые на срок, являются срочными. Взглянуть на это можно на рис. 9.

Заметим, что цены по срочным контрактам на реальный товар содержат в себе информацию о процентных ставках. Действительно, цена товарного фьючерса определяется как спот-цена с добавкой на транспортные, складские и страховые расходы, а также процент, который имел бы инвестор на сумму стоимости актива за срок действия

где Pf— фьючерсная цена;

Рат — цена актива на спот-рынке на дату заключения контракта;

с — ставка альтернативных вложений, выраженная в процентах;

п — количество месяцев до закрытия контракта.

В случае поставочного контракта на акции (1) верно, при этом:

Р.— фьючерсная цена акции;

Р — цена акции на спот-рынке на дату заключения контракта;

с — ставка альтернативных вложений, выраженная в процентах;

п — количество месяцев до закрытия контракта.

Еще раз повторим: решая приобрести тот пли иной товар заранее и держать его у себя, оператор рынка сравнивает финансовые результаты каждого варианта. Например, либо вложить деньги в товар и держать его на складе три месяца, пока товар не понадобится, — либо положить деньги в банк на депозит, купить трехмесячный фьючерс, а по истечении трех месяцев получить поставку фьючерса и проценты по депозиту.

Так же как и в случае товарного фьючерса, для срочного контракта на акции тоже учитывается ставка альтернативного вложения.

По мере развития срочного рынка участниками применялись все более сложные инструменты. При этом усложнения шли по двум основным направлениям. Во-первых, это использование все более сложных инструментов, например, производных на производные, т е. производных более высокого порядка. Причем эти сложные по построению контракты являются стандартизованными и торгуются как на биржевых, так и на внебиржевых рынках. С другой стороны, активно развиваются свопы. Своповое соглашение является сугубо индивидуальной договоренностью покупателя и продавца и не имеет обращения на рынках стандартизованных контрактов. Тем не менее своповое соглашение, имея суть природы срочного соглашения, является таковым, и кроме того, определяя цены по свопу, стороны используют информацию и прогнозы по смежным, а также по финансовым секторам рынка. То есть свопы, как и производные более высокого порядка, оперируют данными по нескольким секторам рынка и в этом смысле являются инструментами интеграции и глобализации. Развивающиеся параллельно инфраструктуры срочных рынков ведут, в свою очередь, к возрастанию мобильности финансовых потоков и скорости перетекания средств по различным секторам финансового рынка.