Выбирая себе занятие, мы одновременно определяем среду, в которой будем проводить значительную часть своего времени и общаться. Иногда приходится отказываться даже от очень притягательных специальностей. Просто потому, что не хочется для себя сделать привычным образ жизни этой среды. Случается и обратное. Трейдерство — эта та специальность, в которую люди попадают в любом возрасте и из самых разных сфер. Возможно, что читающий сейчас эту книгу вольно или невольно примеряет для себя такую возможность. Поэтому ниже я постаралась обрисовать рабочий быт трейдеров. Но, даже если вы не помышляете о приобретении новой специальности, все равно лучше представлять, с кем вы столкнетесь на рынке, начав совершать операции.

Итак, что же собой представляет трейдерская среда? Отнюдь не все трейдеры, занимающиеся спекуляциями, работают на себя и отвечают по сделкам собственным имуществом. Кроме тех, кто сознательно или неосознанно стремится к высоким результатам, на рынке много просто хорошего уровня профессионалов. Пусть это не слишком привычное и часто встречающееся для российской действительности, но это ремесло. И на эту профессию есть определенный спрос. В настоящее время профессия брокера на финансовом рынке — не слишком высокооплачиваемая. Финансисты, работающие в реальных секторах производства и торговли, в среднем зарабатывают больше. Такая ситуация продиктована текущим состоянием фондового рынка, мерой ответственности и количеством специалистов требуемой квалификации на рынке труда. Многие трейдеры, спекулируя, не отвечают по сделанным убыткам; рассчитывается компания.

Те, кто провел на рынке несколько лет, достиг определенной квалификации и держится на уровне с приемлемой доходностью, влились в брокерскую среду. Большей частью это полностью поглощенные рынком ребята. Как правило, парни — девушки за редким исключением. В стандартной брокерской конторе рабочий день начинается не слиш-ком рано — около 10-11 утра. Руководители контор обычно подтягиваются в офисы еще позже.

День проводят за мониторами и телефонными разговорами. Часто выходят курить, прося напарников отслеживать свой сектор рынка. Взаимовыручка действует хорошо, в этом плане трейдеры — абсолютно коммуникабельные и социабельные люди. День на день не приходится. Временами может создаться впечатление, что люди просто пришли в офис пообщаться. Ничего особенного не происходит. Но случаются и такие часы, когда люди абсолютно выкладываются, и им нужен после длительный отдых В общем, весь распорядок подчинен состоянию рынка.

Работают часов до 7-8 вечера, т. е. до закрытия отечественных рынков. Затем часто время проводят в уютных пивных барах, предпочитая знакомую обстановку и домашнюю кухню. С удовольствием играют на бильярде. Излюбленные места — недалеко от офисов, лучше в том же здании. С клиентами могут посещать заведения существенно более высокого ценового уровня. Общаясь и отдыхая, в основном говорят о работе

Те, кто выполняет операции на американском рынке, начинают день, как правило, около 16 часов, а дальше как пойдет. Режим дня и пики активности у таких трейдеров и аналитиков существенно смещены во вторую половину суток. Идеальный режим дня для «сов».

Многие трейдеры в прошлом являлись представителями интеллектуальных профессий (научные сотрудники, инженеры). Поэтому стиль поведения, привитый воспитанием и привычным образом жизни, оказался доминирующим в брокерской среде и впоследствии стал нормой поведения. Предыдущие 10 лет большую часть трейдеров составляли именно представители интеллектуальных профессий. Уровень доходов среди брокеров в то время был существенно выше среднего по рынку. Последние годы профильно подготовленные студенты-выпускники экономических вузов и факультетов существенно пополняют брокерскую среду.

Вся правда об арбитражах Арбитражируйте, как только появляется возможность

Если рынок дает вам арбитражные возможности, обязательно делайте арбитражи. Еще раз: как только рынок дает вам шанс заработать, в малой степени подвергая себя рыночному риску, тут же его используйте —

приступайте к арбитражным операциям. Если вы прочно запомнили, что арбитражные операции являются крайне желательными операциями, которые нужно делать, как только рынок позволил вам это, то давайте обсудим: что такое арбитраж, как его делать и на каких рынках искать арбитражные возможности.

Специалисты срочного рынка под арбитражем понимают способ зарабатывать путем одновременных покупки и продажи схожих активов (контрактов). Примером арбитража является одновременная покупка акций и продажа срочного контракта на те же акции по более высокой цене. Или покупка более дешевого фьючерса и продажа более дорогого форварда на индекс доллара. Оба срочных контракта должны истекать в один и тот же день. В день истечения форвардного и срочного контрактов цена их закрытия, она же спот-цена, может быть больше, равна или меньше цен покупки фьючерса и продажи форварда. Рассмотрим эти две вышеобозначенные операции поподробнее. Для того чтобы эти операции провести, мы должны отслеживать рынки, и, как только мы замечаем разницу цен на схожие активы, нужно покупать на том рынке, где дешево, и продавать там. где дорого.

Пример 1

Покупаем акции компании X и продаем фьючерсный контракт на акции компании X со сроком исполнения через 2 месяца. Количество купленных акций на споте равно количеству акций, проданных по срочному контракту В момент заключения арбитражной сделки, т. е., совершая обе операции — купли и продажи, мы фиксируем доход, равный произведению разницы меж ду ценой продажи и купли, умноженному на количество купленных бумаг:

Доход по арбитражной сделке равен:

[Р2 — PJ х (количество бумаг).

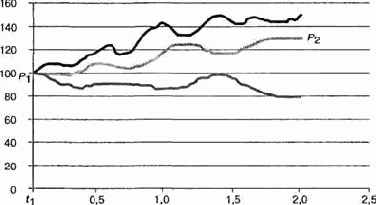

Проиллюстрируем операцию рисунком. В момент времени f, покупаем акции по цене Р, и в тот же момент (, заключаем срочный контракт на продажу по цене Р2 с датой исполнения г (см. также рисунок). Совершая обе сделки в момент времени f , мы, естественно, не можем знать, какой сложится на рынке цена на акции Р3в момент времени закрытия срочного контракта, т. е.

Возможны три варианта развития событий.

1. Цена Р2 на момент времени ^превысит Р2 (верхняя \иния).

2. Цена Р3 на момент времени убудет ниже Р (нижняя линия).

3. Цена Р3 на момент времени убудет равна Р2 На реальном рынке такое практически невероятно, так как цены все время меняются. Но теоретически такое возможно (изображено на рисунке линией, расположенной посередине).

Все эти три случая отображены на рис. 21.

Пусть для определенности Р, равняется 100 пунктам, Р2 — 130 пунктам, а возможные значения цены Р3 составляют 150, 80 и 100 пунктов. То есть выше, ниже и равно цене акции.

Рис. 21 . Пример арбитража: соотношение цены акций и фьючерсов и времени от начала совершения сделки

При цене Р3в 150 пунктов (верхняя линия) выигрыш по длинной позиции (от покупки акций) составит 50 пунктов

(150 — 100 = 50).

Проигрыш от продажи срочного контракта составит 20 пунктов

(150 — 130 = 20).

Суммарный результат по арбитражной сделке складывается из выигрыша в 50 пунктов и проигрыша в 20 и составляет 30 пунктов

(50 — 20 = 30).

То есть ровно столько, сколько мы зафиксировали в момент совершения арбитражной сделки.

При цене Р3в 80 пунктов проигрыш подлинной позиции (от покупки акций) составит 20 пунктов

(100 — 80 = 20).

Выигрыш от продажи срочного контракта составит 50 пунктов

(130 — 80 = 50).

Суммарный результат по арбитражной сделке складывается из выигрыша в 50 пунктов и проигрыша в 20 и составляет 30 пунктов

(50 — 20 = 30).

То есть, опять же, ровно столько, сколько мы зафиксировали в момент совершения арбитражной сделки.

При цене Р3в 130 пунктов выигрыш подлинной позиции (от покупки акций) составит 30 пунктов

(130 — 100 = 30).

Результат от продажи срочного контракта — нулевой, 0 пунктов

(130 — 130 = 0).

Суммарный результат по арбитражной сделке складывается из выигрыша в 30 и 0 и составляет 30 пунктов. То есть, снова, ровно столько, сколько мы зафиксировали в момент совершения арбитражной сделки.

Таким образом, независимо от движения цен после заключения арбитражной сделки мы получаем при закрытии контракта сумму, равную разнице между ценой купли акций и продажи срочного контракта. В случае нашего примера этот выигрыш составляет 30 пунктов.

Давайте теперь обсудим, какая часть дохода по арош ражу является ре альной прибылью. В описанном выше примере мы вкладывали деньги на два месяца в акции. То есть прибыль по арбитражу должна превышать по крайней мере выплаты по двухмесячному банковскому депозиту на сумму, вложенную в покупку акций. Затраты по срочному контракту — это комиссионные, составляющие обычно около 0,2 — 0,4% от суммы сделки. Кроме того, может возникнуть потребность в дополнительном отвлечении средств — на маржу, если рынок будет расти. В случае роста открытая фьючерсная продажа будет нам приносить отрицательную маржу. Можно грубо оценить максимально возможное отвлечение средств в 20% от стоимости акции. То есть мы предполагаем, что акция не вырастет в цене за 2 месяца более чем на 20%.

При ставке депозита 12% годовых и покупке акций на сумму $10 тыс. арбитражная прибыль должна быть не ниже

ЮОООх (1 + 0,2) х 12%х2меся-ца / (12 месяцев х 100%) = 240.

Комиссионные биржи и прочих по операции составят еще около

10 000 х 0,0003 — $3.

Мы делали более грубые допущения при оценке маржи, поэтому комиссионными при такой точности оценки можно пренебречь. То есть заработок по арбитражу должен как минимум превышать $240.

Рассмотрим другой пример.

Пример 2

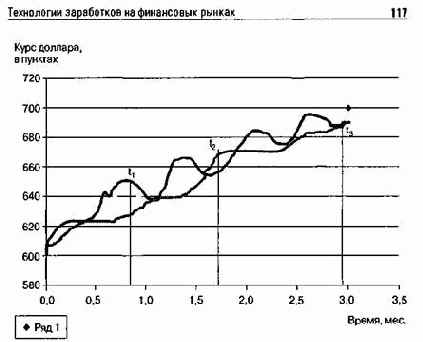

Арбитраж осуществляется через покупку фьючерса и продажу форварда (рис. 22). Такие операции имели место на российском рынке в середине девяностых. Фьючерсы котировались на нескольких биржевых площадках. Я осуществляла арбитражные операции на рынке Санкт-Петербургской фьючерсной биржи и межбанковских форвардов. Форвардную сделку осуществляли дилеры банков, с которыми у нас были соответствующие соглашения. А фьючерсные сделки я проводила сама, непосредственно в биржевой яме.

Пусть в некоторый момент времени форварды на межбанке котируются на 20 пунктов дешевле, чем фьючерсы на бирже. Мы обсуждаем эту ситуацию по телефону с валютным дилером, торгующим на межбанке. Решаем совершать сделку. Дилер находит контрагента. А я выхожу в яму и начинаю совершать сделку за сделкой, закрывая полностью объем форварда. На межбанке котировались форварды объемами в полмиллиона и миллион долларов. На биржевом рынке минималь ный лот составлял $10 тыс. Средняя сделка на бирже, как правило, соответствовала $30-50 тыс. Моя задача была четко закрыть весь объем. Объем в $500 тыс. для Санкт-Петербургской фьючерсной биржи был большим, составляя значительную часть среднедневного оборота.

Как правило, весь фьючерсный объем рынка по одной торговой сессии, т. е. на один месяц поставки, составлял $600-700 тыс. Поэтому, пока я осуществляла закрытие, котировка изменялась в неблагоприятную для меня сторону.

Таким образом, в связке с валютным дилером мы совершали арбитражную операцию. Изобразим ее графически. Для конкретики: в момент времени t заключаем срочный контракт на куплю на форвардном рынке и на продажу на фьючерсном рынке (рис. 22). Как уже пояснялось в первом примере, независимо от значения котировки в день экспирации (закрытия) форвардного и фьючерсного контрактов (.2), мы получим арбитражную прибыль, зафиксированную в момент совершения сделки t.

Отметим также, что рынок зачастую дает возможность еще сильнее повысить доходность арбитражной операции. Например, в момент времени t3 мы можем провести еще одну арбитражную сделку. Однако теперь мы будем покупать фьючерс и продавать форвард. В этом случае нам не нужно ждать даты закрытия контрактов для того, чтобы зафиксировать прибыль. Проведя второй арбитраж, мы фиксируем прибыль по обеим арбиражным сделкам. Мы также снимаем с себя риск оплаты маржи. Теперь о доходности этих операций. Обычно она составляла около 400% годовых и выше. Досрочное закрытие позиции обратными сделками еще в полтора-два раза увеличивало существующую доходность. Возможность этих операций исчезла уже в 1997 г

И связано это было с тем, что Центральный банк РФ стал жестко регулировать курс рубля по отношению к доллару. Исчезла долларовая волатильность, контракт стал неликвидным. В настоящее время перспективным мог бы оказаться арбитраж евро — рубль. Однако российские валютные срочные рынки пока не восстановили свои обороты. Существенной причиной, способствующей текущему положению дел, явились также банковские кризисы. Дело в том, что в отличие от фьючерсных контрактов, торговля которыми является обеспеченной, форвардные контракты на межбанковском рынке заключались под честное слово. Банки пользовались лимитами, в пределах которых дилеры имели право совершать валютные сделки. Однако этот механизм действовал только до той поры, пока с банком все было благополучно. В периоды банковских кризисов операции в пределах лимитов большей частью прекращались.

Информационная безопасность тут