Принято считать, что покупка долгосрочных облигаций Казначейства США со сроком обращения свыше 10 лет представляет собой консервативную инвестиционную политику, так как при этом отсутствует риск дефолта. Однако для инвесторов, вложивших в них средства, непредсказуемая экономическая среда с ее меняющимися процентными ставками, может принести как большие доходы, так и большие потери.

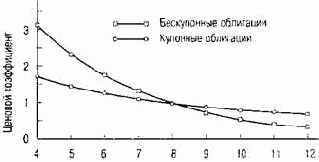

На рис 8.4 показана чувствительность цен долгосрочных облигаций к изменению процентных ставок. Этот график отражает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8%-ные облигации с аналогичным сроком погашения. Предполагается, что сразу после их приобретения процентные ставки в экономике отклоняются от своего первоначального значения (8%). Каждая кривая представляет соответствующий ей тип облигаций. На оси OY нанесена шкала, показывающая коэффициент отношения цены облигации, рассчитанной исходя из переменного значения процентной ставки, к ее цене, рассчитанной по исходной 8%-ной ставке.

Процентная ставка (% в год)

Рис. 8.4. Чувствительность цены облигации к изменению процентных ставок

Допустим, что при процентной ставке 8% в год, цена 30-летней купонной облигации с номинальной стоимостью 1000 долл. равна 1000 долл. А уже при 9%-ной ставке ее цена равна 897,26 долл. Таким образом, отношение цены облигации при 9%-ной ставке к ее цене при 8%-ной ставке составит

897,26 / 1000 = 0,89726.

Поэтому можно сказать, что если бы уровень процентных ставок поднялся с 8% до 9%, цена номинальной облигации упала бы примерно на 10%.

График описывает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8%-ные облигации с аналогичным сроком погашения, если сразу после их приобретения процентные ставки отклонились бы от своего первоначального значения (8%). Значения оси OY представляют co-Sou отношение цены облигации, вычисленной по рассматриваемой процентной ставке цене, рассчитанной по исходной дисконтной 8%-ной ставке. Таким образом, при процентной ставке 8% соотношение цен для обеих облигаций составляет. С другой стороны, при процентной ставке 8% в год цена 30-летней бескупонной облигации с номинальной стоимостью 1000 долл. равна 99,38 долл., а при 9%-ной Ставке ее цена равна 75,37 долл. Таким образом, отношение цены облигации при Ставке 9% к ее цене при 8%-ной ставке составляет

75,37 / 99,38 = 0,7684.

Поэтому можно сказать, что если бы уровень процентных ставок поднялся с 8% до 9%, то цена купонной дисконтной облигации упала бы примерно на 23%. Заметьте, что кривая, описывающая бескупонную дисконтную облигацию, более крутая, чем кривая, описывающая купонную облигацию. Это объясняется тем, что она более чувствительна к изменению уровня процентных ставок.

Контрольный вопрос 8.6

Предположим, что вы купили бескупонную облигацию с доходностью 6% сроком погашения 30 лет и номиналом 1000 долл. На следующий день рыночные процентные ставки поднялись до 7%, что привело к повышению доходности вашей облигации до 7%. Какова будет величина пропорционального изменения цены облигации?