Не слишком ли завышается цена акций в результате интенсивных покупок или не слишком ли занижается в результате многодневной серии преимущественных продаж? Однозначно ответить на данный вопрос трудно, но можно сопоставить текущее изменение цены акций с аналогичными изменениями в прошлом. Это является главной идеей осцилляторов — графиков, отражающих разность текущей цены акций и ее средней величиной. Однако «средние» величины могут пониматься и вычисляться по-разному.

Самый простой осциллятор ON(t) — это разность текущей цены акций X(t) и их некоторого динамического среднего MAN(t):

ON(t) = X(t) - MAN(t),

где N — это число дней, по которым проводилось усреднение для вычисления динамического среднего MAN(t). Обычно для расчетов осцилляторов берется экспоненциальное динамическое среднее, о котором было рассказано при анализе рынка в главе 6. График осциллятора ON(t) представляет собой кривую, колеблющуюся около некоторого среднего значения. Если осциллятор принимает максимальные значения, то говорят, что цена данных акций завышена и возможно скорое падение. И наоборот, если осциллятор находится в нижней половине графика, то цена акций слишком мала, и вскоре можно ожидать приток покупателей, что приведет к ее росту.

На графике осциллятора можно провести линии, как это сделано на рисунке 9.11, которые будут являться границами, определяющими зоны рекомендаций для покупки или продажи акций. Такие линии проводятся на основании анализа графика осциллятора за длительный промежуток времени, и точность их проведения зависит от искусства и опыта трейдера.

Выбор числа N при расчете динамического среднего также является искусством. Тут возможны различные подходы. Так, например, существует специальная компьютерная программа, которая может анализировать поведение данных акций за длительный промежуток времени, определяя значения числа N и уровней покупки и продажи, при которых трейдер получал максимальную прибыль. Эти числа и используются для расчета осциллятора. Однако всегда остается вопрос: будет ли метод, хорошо работавший в прошлом, продолжать работать в будущем?

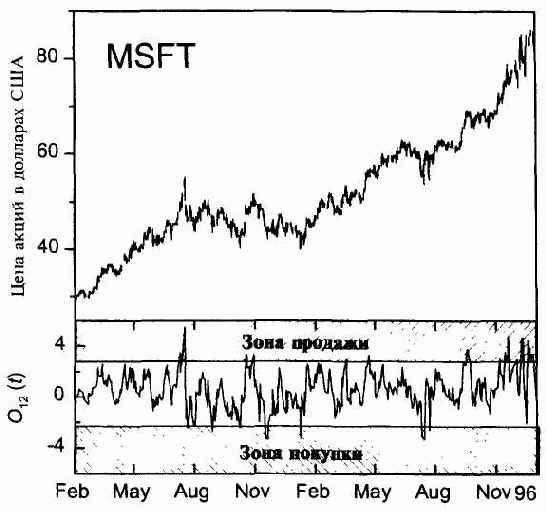

Рис.9.11. Простейший осциллятор. Осциллятор O12(t) = Х(t)МА12(t), вычисленный как разность текущей цены акций и экспоненциального двенадцатидневного динамического среднего (компания Microsoft)

Ответ нам уже известен: не обязательно! Поэтому осцилляторы используются трейдерами в основном не в качестве инструмента, который указывает, что пора продавать или покупать акции, а как метод поиска акций, подходящих для трейдинга.

Существует и другой подход к выбору момента покупки или продажи акций с использованием осцилляторов. Считается разумным покупать акции, когда на графике осциллятора они начали переходить из отрицательной области в положительную. Продавать же акции надо в точках, где осциллятор меняет знак с положительного на отрицательный. Такие переходы считаются более надежными критериями, так как тенденция «снизу вверх» (или «сверху вниз») уже определилась, а тенденция имеет свойство сохраняться некоторое время. Этот метод хорошо работает в случае растущих акций. Играя на месячных колебаниях цен, можно, например, использовать 50-дневные динамические средние. Существует множество примеров, когда таким образом были получены весьма значительные прибыли. Однако гораздо большую прибыль можно получить, если не дожидаться точки пересечения с нулем, а продавать или покупать акции сразу, как только тенденция изменения осциллятора сменила знак и стала устойчивой.

Очевидно, что трейдеры, играющие на дневных колебаниях цен, и трейдеры, интересующиеся недельными колебаниями, должны использовать разные осцилляторы. Различие состоит в количестве дней JV, по которым производится усреднение динамического среднего. Для трейдеров, которые покупают акции на один-два дня, достаточно МА5(t) (N = 5). Те, кто держит акции около недели, должны учитывать не менее 20 дней MA20(t).

У простейшего осциллятора есть существенный недостаток. Из-за дневных колебаний акций график осциллятора получается весьма «зашумленным», а потому может давать много ложных сигналов на покупку или продажу. Для фильтрации дневных колебаний используют другой осциллятор, который равен разности двух динамических средних. Одно из них называется «быстрое» среднее, а другое — «медленное». Популярными являются комбинации 12 — 26 и 5 — 34, где первое число означает число дней для вычисления быстрого динамического среднего, а второе предназначается для вычисления медленного динамического среднего. Формула для вычисления осциллятора приобретает следующий вид:

O(t) = MAF(t) - MAS(t),

где F — число дней для расчета быстрого среднего, a S число дней для расчета медленного среднего. Пример таким образом вычисленного осциллятора приведен на рисунке 9.12.

Использование данного осциллятора предполагает уже четыре параметра: уровень покупки, уровень продажи, числа F и S. С помощью подгонки четырех чисел можно прекрасно описать прошлое, продемонстрировав новичкам, какие уникальные возможности предоставляет использование таких математических инструментов для получения прибылей.

Для уменьшения числа подгоняемых параметров предложен другой метод определения точек покупки и продажи акций. Исходный осциллятор сначала «сглаживают». Для этого вычисляют динамическое среднее от этого осциллятора, (например по 5— 9 дням) и полученную линию — она называется сигнальной линией SIG(t) — наносят на тот же график. Чтобы сделать рисунок еще более красочным и впечатляющим, вычисляют разность осциллятора и сигнальной линии, называемую MACD-гистограммой. (Moving Average Convergence-Divergence). Пример MACD-гистограммы приведен на рисунке 9.13.

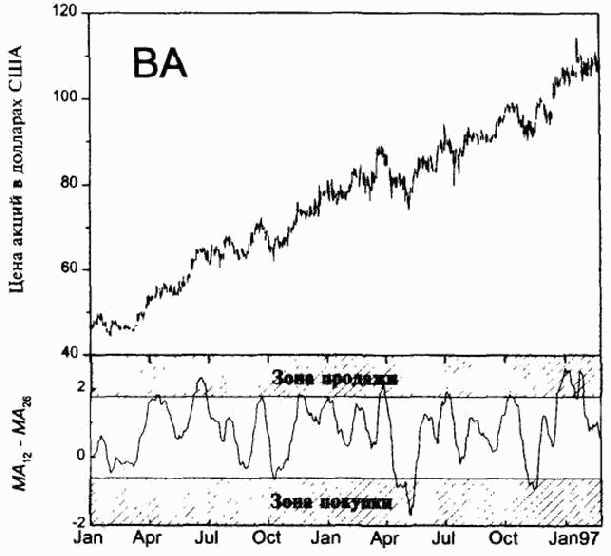

Рис. 9.12. Осциллятор, вычисленный как разность динамических средних за 12 и 26 дней (компания Boeing)

В математическом смысле эта разность гистограммой не является (в математике гистограмма означает совсем другое), но форма построения графиков MACD(t) в виде вертикальных линий действительно напоминает классическое представление гистограмм. MACD-гистограмма строится внизу графика изменения цены акций от времени и является главным указателем моментов покупки и продажи акций. Математически уравнение для MACD-гистограммы можно записать в виде

MACD(t) = O(t) - SIG(t),

где

SIG(t) = MAN [SIG(t)]

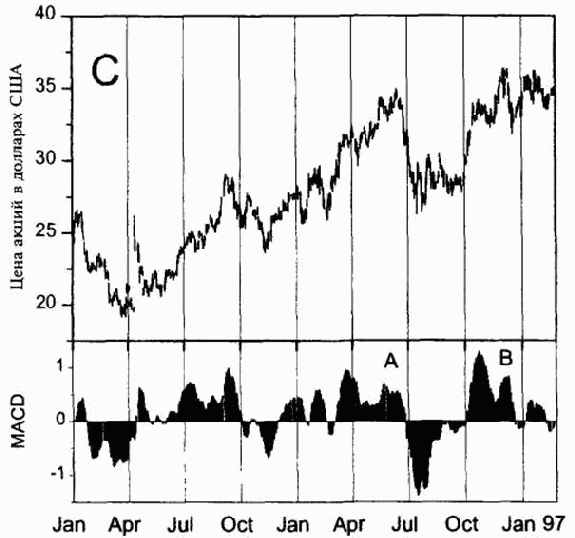

и N — число дней для расчета динамического среднего от осциллятора O(t). В точках, где гистограмма начинает расти из нижней области, надо покупать акции, а где начинает падать из верхней области, надо продавать. Наилучшей точкой продажи считается момент, когда гистограмма падает с вершины максимума, высота которого ниже предыдущего максимума, и если в это время цена акций тоже сделала новый максимум, не меньший предыдущего (рисунок 9.13).

Рис. 9.13. MACD-гистограмма. Точки А и В — наилучшие моменты продажи акций и начала игры на понижение (компания Chrysler)

Покупать акции надо тогда, когда гистограмма начала подъем из минимума, который мельче предыдущего.

Все кажется очень просто! На цветных дисплеях компьютеров MACD-гистограммы выглядят красочно и привлекательно. Линии гистограммы, направленные вверх, делают зелеными, а направленные вниз — красными. За колебаниями гистограммы новичкам мерещатся сотни тысяч долларов, которые было так легко сделать... Однако, если неопытный трейдер начнет механически следовать рекомендациям таких осцилляторов, то он почти наверняка проиграет. При покупке акций нужно учитывать множество факторов, о которых мы уже не раз говорили, состояние рынка, отрасли, фундаментальные показатели компании, уровни поддержки и сопротивления, количество дней роста и падения акций, объем торговли и многое другое. Осцилляторы являются очень полезными, но отнюдь не единственными и не определяющими инструментами трейдера.

Существует множество других методов анализа графиков цен акций, большинство из которых требует компьютерных вычислений и

входит в специальное программное обеспечение, весьма популярное в США. Если читатель заинтересуется этими методами, то с ними можно подробно ознакомиться в описаниях программ, которые загружаются через Интернет. Здесь мы ограничимся простым перечислением наиболее популярных методов анализа цен акций:

— MACD-гистограмма (MACD Histogram);

— индикатор направленного движения (Directional Movement Indicator);

— осциллятор Вильямса (Williams Oscillator);

— стохастический осциллятор (Stochastic Oscillator);

— индекс относительной силы (Relative Strength Index);

— линии Фибоначчи (Fibonacci Fans);

— ленты Боллинджера (Bollinger Bands);

— волны Эллиотта (Elliott Waves);

— индикатор Элдера-Рэя (Elder-Ray Indicator).

Некоторые из перечисленных индикаторов являются несколько мистическими. Трудно, например, поверить, что числа Фибоначчи лежат в основе изменения цен акций, хотя есть работы, выявляющие их корреляции. Изучению этих и других индикаторов можно не без пользы посвятить много времени, но все они имеют общий недостаток: они содержат некоторые параметры, которые выбираются по вкусу автора (например, число дней в динамических средних). Чтобы уточнить эти параметры, фактически для каждых акций нужно проводить маленькое исследование. Реально же у трейдера не так много времени, чтобы анализировать графики цен акций множеством различных методов, да еще размышлять при этом о применимости данного индикатора и о значении параметров, которые в него входят. Приобретя некоторый опыт, трейдер использует в основном один или два индикатора, которые он «чувствует» лучше всего. Эти индикаторы служат ему аналитической базой, а далее он полагается на свой опыт, данные о состоянии рынка и фундаментальные показатели.