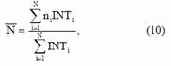

В силу того, что определенные части эмиссии выкупаются до срока погашения и, строго говоря, срок погашения, определенный при эмиссии, не соответствует реальному, то возникает необходимость определения некоторого среднего срока до погашения:

Определим показатель среднего срока до погашения облигации. Результаты расчетов приведены в таблице 10.

Таблица 10

Средний срок до погашения (средняя жизнь облигации N ) определяется следующим образом:

Показатель средней жизни облигации, с одной стороны, важен сам по себе, но с другой стороны особое значение он приобретает при использовании его в определении показателя доходности к средней жизни облигации (yiеld average life - YAL).

Этот показатель рассматривается аналогично показателю доходности к погашению, но в качестве N используется расчетный показатель N - средняя жизнь облигации. Он используется как при сравнении облигаций с одинаковыми сроками и показателями доходности, но разными схемами выкупа, так и при разных показателях доходности.

Недостаток метода состоит в том, что ожидаемый поток платежей не

рассматривается с точки зрения его настоящей стоимости.

Существуют показатели, в которых устранен этот недостаток: это показатели эквивалентной жизни облигации и доходности к эквивалентной жизни облигации.

Эквивалентная жизнь облигации - средневзвешенная дата выкупов,

взвешенных по потоку выкупных платежей, продисконтированных по ставке доходности к эквивалентной жизни (YЕL).

Дополним предыдущий пример. Результаты расчетов приведены в таблице 11.

Таблица 11

Каким образом определяется доходность к эквивалентной жизни?

Отсюда по указанному алгоритму находим YEL- значение показателя доходности к эквивалентной жизни. С учетом найденного показателя определяем значение настоящей стоимости каждого элемента потока платежей. И затем определяем показатель эквивалентной жизни, который в данном случае равен 3,951 года.

Очевидно, что значение показателя эквивалентной жизни будет всегда меньше значения показателя средней жизни.

Содержание раздела