Емкость рынка характеризует насыщенность рынка финансовыми инструментами и участниками рынка.

Емкость фондового биржевого рынка характеризуется следующими статистическими показателями:

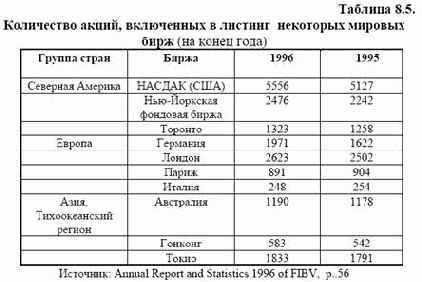

количество эмитентов (акций, облигаций и др.), прошедших листинг. Пример приведен в табл. 8.5.

капитализация рынка (произведение количества акций, находящихся в обращении на их рыночную стоимость в текущий момент времени). Этот показатель характеризует масштабы рынка, дает возможность сравнивать рынки между собой по стоимости капиталов, обращающихся на рынке.

Кроме показателя капитализации рынка, рассчитывается показатель капитализации кампании. Этот показатель рассчитывается как произведение количества акций компании, образующихся на рынке, на их рыночную стоимость. Этот показатель позволяет оценить рыночную стоимость компании в текущий момент времени.

Пример группировки, включающей крупнейшие - по капитализации фондовые биржи мира приведен в табл. 8.6.

рыночная стоимость обращающихся (непогашенных) долговых ценных бумаг в текущий момент времени (государственных, муниципальных, корпоративных).

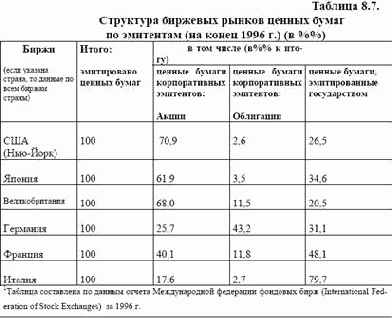

На основе показателей емкости рынка может делаться анализ структуры биржевых рынков с точки зрения того, носят ли они облигационный характер или же преобладает торговля акциями.

Соответствующий пример содержится в таблице 8.7.

Как следует из таблицы, доля эмитентов, относящихся к государственному сектору, (облигации) колеблется на различных биржевых рынках от четверти до примерно 80 % объемов всего рынка, в зависимости от модели рынка (например, он носит облигационный характер или на нем более важную - в сравнении с другими рынками -роль играют акции), от политики государства в качестве эмитента.

Соответственно, приведенные данные дают количественные ориентиры и возможность прогнозировать роль государства как эмитента на российских организованных рынках ценных бумаг.

Ликвидность рынка . это возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время при небольших колебаниях курсов и при низких издержках на реализацию

К показателям ликвидности относятся:

оборачиваемость ценных бумаг (рассчитывается как стоимостной объем совершенных сделок за период, деленный на капитализацию рынка). Соответственно, чем выше показатель оборачиваемости,

тем выше ликвидность рынка

ликвидность рынка также характеризуется объемами оборота и размерами спрэда

Качество фондового рынка можно оценить с помощью коэффициента концентрации рынка (например, доля крупнейших эмитентов в биржевом обороте).Так, например, проведены расчеты доли 20-ти крупнейших эмитентов в капитализации рынка.

Соответствующие расчеты (за 1996 г.) проведены для

Нью- Йоркской фондовой биржи- 24,4%,

НАСДАК (США)- 22,2%,

Токийской фондовой биржи- 25,5%,

Лондонской фондовой биржи- 28,7%,

германских бирж- 55%,

Парижской фондовой биржи- 44,3%.

Соответственно, российский аналитик может предположить, что уровень концентрации российских организованных фондовых рынков вокруг группы из 20 крупнейших эмитентов также будет составлять 20-50 % рынка.

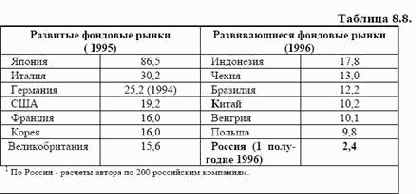

Важное значение имеет показатель оцененность рынка. Оценивается, насколько общий уровень цен, присущий биржевому рынку, соответствует своей «материальной базе»- финансовому состоянию эмитентов.

С этой целью обычно используется показатель P/E (Price/Earnings) - отношение рыночной цены акции к прибыли эмитента, приходящейся на одну акцию.

Так, например, аналитик может попытаться ответить на вопрос о

том, насколько велик потенциал роста курсовой стоимости акций, обращающихся на биржевом рынке.

Признаком недооцененности рынка, ценовой ямы считается низкий уровень коэффициента Р/Е (цена 1 акции к прибыли, приходящейся на одну акцию). Величина этого показателя для различных рынков приведена в табл. 8.8.

Для развитых рынков уровень их денежной оценки в среднем выше, чем для развивающихся (от 14-15 и выше). Для развивающихся рынков - Р/Е в Азии, ставшей до осени 1997 г. основным центром притяжения иностранных капиталов, в среднем выше, чем в Центральной и Восточной Европе и Латинской Америке.

Соответственно, в 1 полугодии 1996г. российский рынок акций

был исключительно недооценен и обладал значительным потенциалом для резкого роста- до уровня Р/Е в 9-10,0.

С лета 1996 г. до осени 1997 г. начался резкий рост курсов российских акций (в несколько раз). При этом в 1996 г.г. упали объемы прибыли, создаваемой в хозяйстве.

В результате, рынок акций крупнейших эмитентов оказался

близким к предельному уровню цен для развивающихся рынков

или даже переоцененным (что создало потенциал значительного падения рынка осенью 1997- весной 1998 гг.).

Аналитиков могут интересовать такие показатели, как:

средняя сумма биржевой сделки (выяснение того, насколько крупно- или мелкооптовый характер носит биржевой рынок)

структура биржевых сделок (доля особо крупных сделок, для проведения которых разрабатывают специальные биржевые процедуры, доля сделок с неполными лотами и т.д.)

Содержание раздела