|

|

|

|

|

Автор - Григорий Боярко

Автор статьи - доцент кафедры геологии и разведки месторождений полезных ископаемых Института геологии и нефтегазодобычи Томского политехнического института, кандидат геологоминералогических наук. Двадцать лет Григорий Юрьевич Бояр-ко работал на разведке, а затем на эксплуатации золоторудных и россыпных месторождений Алдана, в том числе золото-платиновой россыпи Инагли, затем на россыпях в Амурской области. В 1997 году вернулся в Томск, где формирует новое учебное направление - экономики минерального сырья и горного права

Цены на драгоценные металлы определяются балансом их спроса и предложения на товарных биржах Лондона, Нью-Йорка, Чикаго, Токио, Сиднея, Гонконга и Цюриха. ьсть два типа купли-продажи драгоценных металлов: по спот-ценам - за партии фактически поставленного (физического) металла и по фьючерсным ценам - для поставок в будущем (хеджирование предложения). Сделки по спот-ценам совершают торговцы драгоценными металлами, банки, товарные дилеры. Металл покупают у горнодобывающих предприятий и заводов по переработке вторичного сырья и продают потребителям и трейдерам, чтобы обеспечить индустриальный и инвестиционный спрос.

Ориентиры -Лондон и Нью-Йорк

Лондонский рынок драгоценных металлов (LBM) действует с XVII века. Операции по купле-продаже золота, палладия и платины проходят на утренней и вечерней сессиях, а по серебру -на дневной. По завершении сессий фиксируется последняя спот-цена - лондонский фиксинг (London Fix) стоимости одной тройской унции металла (31,103 г). Этот показатель рассматривается при анализе динамики цен на драгоценные металлы.

На него же ориентируются в своей работе и остальные биржи.

Другие крупные центры международной торговли драгоценными металлами - Нью-Йоркская биржа (NYMEX), Токийская биржа (TOCOM), Швейцарская биржа в Цюрихе (SOF-FE), Торговая биржа Гонконга (HKFE), Сиднейская биржа (SFE). Наиболее крупные торговые центры, обслуживающие внутренние рынки драгоценных металлов, расположены в Милане, Франкфурте, Париже, Рио-де-Жанейро, Афинах, Каире, Бомбее.

C 1960 года начал развиваться фьючерсный рынок будущих поставок драгоценных металлов. Основной объем сделок происходит в отделе COMEX Нью-Йоркской биржи, на международном валютном рынке (IMM) Чикагской биржи (CME) и на Токийской бирже. По завершении утренней Нью-Йоркской сессии COMEX компания Handy Harman в полдень объявляет суточные фиксинги фьючерсных контрактов на различные сроки поставок (от 1 до 12 месяцев).

С 2001 года на Нью-Йоркской бирже осуществляются также электронные торги фьючерсных сделок с драгоценными металлами через Интернет.

Таблица цен

Металл -Цена, долл. США/грамм

Золото10,26

Серебро0,142

Платина19,03

Палладий8,42

Родий22,34

Рутений1,74

Иридий5,79

Осмий12,72

Лондонские фиксинги спот-цен на драгоценные металлы по завершению сессии 29 ноября 2002 года приведены в таблице.

События,определявшие цены

На динамику суточных цен влияют размеры выставляемых на продажу партий металла и, соответственно, размер закупок. Спекулятивные операции в течение суток, как правило, неэффективны. На текущие цены в коротком периоде оказывают влияние внутренние (равномерность или неравномерность поставок металла на биржи, спекулятивные операции на повышение или понижение цен) и внешние факторы (состояние фондовых рынков, политические события). Наиболее значительными событиями рынка драгоценных металлов в 19992002 годах были:

- завершение в конце 2000 года пятилетней золотой депрессии, обусловленной продажами металла из национальных государственных золотых запасов стран Европейского Союза при переходе на евро;

- превышение цены палладия над платиной с февраля 2000 года по август 2001 года, что обрушило в конце 2001-го рынки платины и палладия;

- возобновление роста цен на платину в 2002 году;

- завершение к середине 2001года снижения цен на серебро -металл, зависимый от котировок смежного золотого рынка

События, инициировавшие в 2002 году изменения цен на золото:

- в январе - паника на рынке золота, основанная на слухах по оживлению покупок металла на Дальнем Востоке, 16-й аукцион английского ЦБ и золотая лихорадка в Токио, вызванная ожиданиями отмены государственных гарантий банковских вкладов;

- в феврале - объявление ЦБ Германии о намерении продать часть золотых резервов;

- в марте - последний (17-й) аукцион английского центробанка;

- в марте-мае золотое ралли - стабильный (хотя и вялотекущий) рост ввиду неясности перспектив разрешения мирового экономического кризиса, ослабления американского доллара и эскалации конфликта на Ближнем Востоке;

- сбросы золота инвестиционными фондами в условиях локальной стабилизации фондовых рынков в июне, июле и августе.

Это стало историей

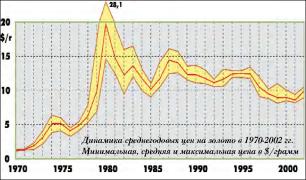

Долгосрочные цены на металлы зависят в основном от внешних факторов: темпов мировой инфляции; политических решений (эмбарго, политическая изоляция стран-поставщиков драгоценных металлов); финансовых и энергетических кризисов; появления новых областей использования драгметаллов. Долгосрочная динамика цен на золото наиболее полно характеризует изменения цен на остальные металлы. Назовем наиболее значительные события, повлиявшие на изменение цен.

В 1971-1975 годах цены выросли вследствие девальвации доллара США и эмбарго на нефтяной экспорт Организации стран-экспортеров нефти

(ОПЕК). Резкий рост наблюдался в результате кризиса мировой экономики в 1977-1979 годах по политическим мотивам (исламская революция в Иране, ввод советских войск в Афганистан, захват американских заложников в Тегеране и т.д.).

В 1983-1985 годах цены на металлы снизились из-за увеличения объемов продаж золота инвесторами, а также наращивания авуаров доллара США в мировой экономике. Низкая цена на золото, серебро, платину и палладий привела к увеличению их покупок потребителями и созданию благоприятных рыночных перспектив для производства этих металлов. В 1985 году - спекулятивный всплеск цен на крайне редкий платиноид осмий, который мог найти применение в автомобильных катализаторах, однако из-за малого предложения (до 0,5 т в год) пришлось искать ему замену.

Повышение цен на платину в 1986 году - как следствие санкций ООН по экономической блокаде ЮАР.

К 1987 году произошло резкое изменение структуры мировых фондовых рынков вследствие нестабильности курса доллара США и увеличения долга стран третьего мира. Стабильность международных денежно-кредитных размещений была подвергнута сомнению, что немедленно привело к увеличению цен на драгоценные металлы.

Начиная с 1988 года, после снижения мировых цен на нефть, наблюдается стабилизация цен на драгоценные металлы, а в 1988-1989 годы - спекулятивный рост цен на родий из-за роста его потребления в автомобильной промышленности и крайне малого предложения, ограниченного возможностями производства редких платиноидов.

В 1993-1994 годах в результате нестабильности местных валют Ближнего Востока и Азии увеличились цены на все драгоценные металлы. В 1992-1996 годах были низкими цены на платину и палладий вследствие их избыточного предложения из стратегических запасов России. В 1996 году выросли цены на иридий, поскольку на его основе был создан новый катализатор, а крайне малое мировое предложение иридия (до 3,5 т в год) способствовало удержанию высоких цен вплоть до 2002 года.

-

Ближе к нашим дням, на рубеже веков, случился кризис европейского золота, поскольку в преддверии ввода единой валюты некоторые страны Европы (Нидерланды, Англия, Швейцария) начали сокращать свои золотые запасы, что привело к падению цен на этот металл.

Начиная с 1997 года, ужесточение экологических требований к выхлопным газам автомобилей стало причиной резкого роста цен на палладий, а с 1999 года - и на платину. Спекулятивный бум на рынке палладия в 2000-2001 годах привел к падению цены на этот металл, а также к обрушению смежных рынков платины и родия. Наконец, в 2000-2001 годах произошел всплеск цен на самый дешевый из редких платиноидов - рутений, который стал востребованным для производства магнитных носителей компьютеров со сверхвысокой плотностью записи.

Как считаютв наших банках

В России ценовая политика в отношении драгоценных металлов регулируется государством. Они рассматриваются не как товар, а как валютные ценности (в том числе, и малоликвидный осмий, реализуемый в виде порошка четырехокиси). Производимые в стране драгоценные металлы в основном ориентированы на вывоз из России, и лишь небольшая часть из них потребляется внутри, преимущественно в ювелирной промышленности, где используется до 40-50 тонн серебра, 20-30 тонн золота и с недавних пор - несколько тонн платиноидов в год. Центральный банк РФ ежедневно в 14 часов московского времени ведет расчет котировок покупки-продажи драгоценных металлов по следующей схеме:

- при котировках покупки за основу берется значение действующих на данный момент фиксингов на золото, серебро и платину на лондонском рынке наличного металла (вечерний фиксинг предыдущего рабочего дня) минус 0,5% для золота, 5,5% - для платины, палладия и 7% - для серебра. Они пересчитываются в рубли по курсу, установленному ММВБ для доллара США на текущую дату;

- котировки продажи драгоценных металлов складываются из значения действующих на момент расчета лондонских фик-сингов на золото, серебро, палладий и платину плюс 0,5% процента и пересчитываются в рубли все по тому же курсу доллара США.

Коммерческие банки России при осуществлении операций с драгоценными металлами дополнительно к котировкам ЦБ РФ увеличивают цену продажи еще на 0,1-0,5% и уменьшают цену покупки на 0,5-1,5%. Так как операции по экспорту из России металлов платиновой группы разрешены только через ФГУП Алмазювелирэкспорт, цена покупки этих металлов у производителей обычно уменьшается еще на маржу этого предприятия (до 1,5%).

При реализации драгоценных металлов российским потребителям дополнительно взимается налог на добавленную стоимость (20%), что, несомненно, снижает возможности внутрироссийского оборота. При обороте монет из драгоценных металлов НДС не взимается, но поскольку банки продают монеты исходя из весового содержания металлов, а покупают по номинальной стоимости, этот рынок не выходит за рамки интересов нумизматики и сувениров.

Расширению внутрироссий-ского рынка драгоценных металлов сегодня немало мешает существующее законодательство. В частности, вывод драгоценных металлов из списка валютных ценностей, отмена НДС при реализации произведенных металлов российским потребителям способствовали бы либерализации огромной отрасли и принесли бы в российский бюджет дополнительные средства.