После того как найдено параметрическое оптимальное f, можно реализовывать сценарии «что если» с помощью полученной функции распределения. Для этого нужно варьировать параметры функции распределения LOC, SCALE, SKEW и KURT для моделирования различных ожидаемых результатов (различных распределений, которые могут быть в будущем). Мы знаем, как применять процедуру растяжения и сжатия в нормальном распределении, и похожим образом можем работать с параметрами LOC, SCALE, SKEW и KURT регулируемого распределения.

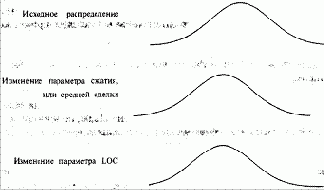

Рисунок 4-12 Изменение параметра расположения распределения

Сценарии «что если» при параметрическом подходе помогают смоделировать изменения фактического распределения торговых P&L. Параметрические методы позволяют увидеть воздействие изменений на распределение фактических торговых прибылей и убытков до того, как они произойдут.

Когда вы работаете с параметрами, следует помнить о важной детали. При поиске оптимального f вместо того, чтобы изменять LOC, т.е. расположение распределения, лучше изменять долларовую арифметическую среднюю сделку, используемую в качестве входного данного. Это видно из рисунка 4-12. Отметьте (см. рисунок 4-12), что изменение параметра расположения LOC передвигает распределение вправо или влево в «окне» ограничительных параметров, но сами ограничительные параметры при этом не двигаются. Таким образом, изменение параметра LOC также затрагивает количество равноотстоящих точек данных слева и справа от моды распределения. Если изменить фактическое среднее арифметическое (или использовать переменную сжатия при поиске f в нормальном распределении), «окно» ограничительных параметров передвинется. Когда вы изменяете арифметическую среднюю сделку или изменяете переменную сжатия в механизме нормального распределения, у вас остается то же число равноотстоящих точек данных справа и слева от моды распределения.

Содержание раздела