Создание характеристической функции распределения

Нормальное распределение вероятности далеко не всегда является хорошей моделью распределения торговых прибылей и убытков. Более того, ни одно из распространенных распределений вероятности не является идеальной моделью. Поэтому мы должны сами создать функцию для моделирования распределения наших торговых прибылей и убытков.Распределение изменений цены в общем случае относится к распределениям Парето (см. приложение В). Распределение торговых P&L можно считать трансформацией распределения цен. Эта трансформация является результатом торговых методов, когда трейдеры пытаются понизить свои убытки и увеличить прибыли, следовательно, распределение торговых P&L можно отнести к распределениям Парето. Однако распределение, которое мы будем изучать, не является распределением Парето. Распределение Парето, как и все другие функции распределения, моделирует определенное вероятностное явление. Оно моделирует распределение сумм независимых, идентично распределенных случайных переменных. Функция распределения, которую мы будем изучать, не моделирует конкретное вероятностное явление. Она моделирует многие унимодальные функции распределения. Поэтому она может повторить форму и плотность вероятности распределения Парето, а также любого другого унимодального распределения.

Теперь мы создадим эту функцию. Для начала рассмотрим следующее уравнение:

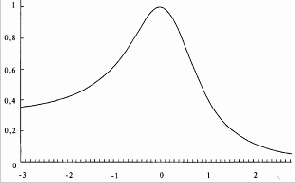

(4.02) Y=1/(X^ 2+1)

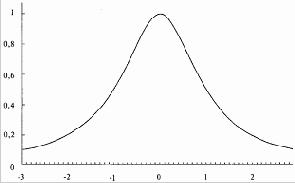

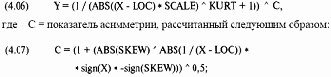

График этого уравнения — обычная колоколообразная кривая, симметричная относительно оси Y, как показано на рисунке 4-2.

Таким образом, мы будем строить свои рассуждения, используя это общее уравнение. Переменную Х можно представить как число стандартных единиц с каждой стороны от среднего, т.е. от оси Y. Мы можем использовать первый момент этого «распределения», расположение его среднего значения, добавив значение для изменения расположения на оси X. Уравнение изменится следующим образом:

(4.03) Y=1/(X-LOC^2+1),

где Y = ордината характеристической функции;

Х = количество стандартных отклонений;

LOC = переменная, задающая расположение среднего значения, первый момент распределения.

Рисунок 4-2 LOC = 0 SCALE = I SKEW = 0 KURT = 2

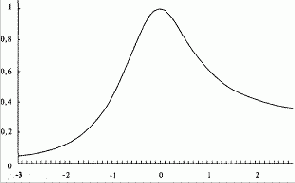

Рисунок 4-3 LOC =0,5, SCALE = 1, SKEW = 0, KURT= 2

Таким образом, если бы мы хотели изменить расположение, передвинув график влево на 0,5 единицы, мы бы установили LOC на -0.5. Этот график изображен на рисунке 4-3.

Таким же образом, если бы мы хотели сместить кривую вправо, то использовали бы положительное значение для переменной LOC. LOC с нулевым значением не будет смещать график, как показано на рисунке 4-2.

Показатель в знаменателе влияет на эксцесс. До настоящего момента эксцесс был равен 2, но мы можем изменить его, изменив значение показателя. Теперь формулу нашей характеристической функции можно записать следующим образом:

(4.04) Y = 1 / ((X - LOC)^ KURT + 1),

где Y == ордината характеристической функции;

Х = количество стандартных отклонений;

LOC = переменная, задающая расположение среднего значения, первый момент распределения;

KURT = переменная, задающая эксцесс, четвертый момент распределения.

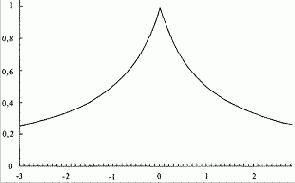

Рисунки 4-4 и 4-5 показывают влияние эксцесса на нашу характеристическую функцию. Отметьте: чем выше показатель, тем более плосковерхое и тонкохвостое распределение (эксцесс меньше нормального), и чем меньше показатель, тем более острый верх и тем толще хвосты распределения (эксцесс больше нормального).

Чтобы не получить иррациональное число, когда KURT < 1, мы будем использовать абсолютное значение коэффициента в знаменателе. Это не повлияет на форму кривой. Таким образом, мы можем переписать уравнение (4.04) следующим образом:

(4.04) Y = 1/(ABS(X - LOC)^ KURT + 1)

Мы можем добавить множитель в знаменателе, чтобы контролировать ширину, второй момент распределения. Характеристическая функция будет выглядеть следующим образом:

(4.05) Y = 1 / (ABS((X - LOC) * SCALE)^ KURT + 1),

где Y = ордината характеристической функции;

X = количество стандартных отклонений;

LOC = переменная, задающая расположение среднего значения, первый момент распределения;

Рисунок 4-4 LOC=0, SCALE =1, SKEW = 0, KURT = 3

Рисунок 4-5 LOG = 0, SCALE = 1, SKEW = О, KURT = 1

KURT = переменная, задающая эксцесс, четвертый момент распределения;

SCALE = переменная, задающая ширину, второй момент распределения.

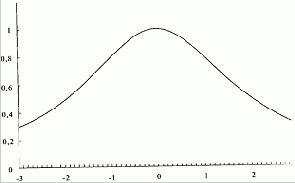

Рисунки 4-6 и 4- 7 иллюстрируют изменение параметра ширины. Действие этого параметра можно представить как движение горизонтальной оси вверх или вниз Когда ось сдвигается вверх (при уменьшении ширины), график расширяется (см рисунок 4-6), как будто мы смотрим на его верхнюю часть. На рисунке 4-7 показана обратная ситуация, когда горизонтальная ось сдвигается вниз и кривая распределения сжимается. Теперь у нас есть характеристическая функция распределения, с помощью которой мы контролируем три из четырех моментов распределения Сейчас распределение симметрично.

Для этой функции нам необходимо добавить коэффициент асимметрии, третий момент распределения. Характеристическая функция тогда будет выглядеть следующим образом:

Y = ордината характеристической функции;

Х= количество стандартных отклонений;

LOC= переменная, задающая расположение среднего значения, первый момент распределения;

KURT = переменная, задающая эксцесс,

четвертый момент распределения;

SCALE = переменная, задающая ширину, второй момент распределения;

SKEW= переменная, задающая асимметрию, третий момент распределения;

sign() = функция знака, число 1 или -1. Знак Х рассчитывается как X/ ABS(X)

для X, не равного 0. Если Х равно нулю, знак будет считаться положительным;

Рисунки 4-8 и 4-9 показывают действие переменной асимметрии на распределение.

Отметим несколько важных особенностей параметров LOC, SCALE, SKEW и KURT. За исключением переменной LOC (которая выражена как число стандартных значений для смещения распределения), другие три

Рисунок 4-6 LOC=0, SCALE =0,5, SKEW = 0, KURT=2

Рисунок 4-7 LOC=0, SCALE = 2, SKEW = 0, KURT=2,

Рисунок 4-8 LOC=0, SCALE =1, SKEW =-0,5, KURT = 2.

Рисунок 4-9 LOG = 0, SCALE = 1, SKEW = +0,5, KURT = 2.

переменные являются безразмерными, то есть их значения являются числами, которые характеризуют форму распределения и относятся только к этому распределению. Значения параметров будут другими, если вы примените стандартные измерительные методы, детально описанные в разделе «Величины, описывающие распределения» главы 3. Например, если вы определите один из коэффициентов асимметрии Пирсона на наборе данных, он будет отличаться от значения переменной SKEW для распределений, рассматриваемых здесь. Значения четырех переменных уникальны для рассматриваемого распределения и имеют смысл только в данном контексте. Крайне важен интервал возможных значений этих переменных. Переменная SCALE всегда должна быть положительной, кроме того, она не ограничена сверху. То же самое верно для переменной KURT. На практике, однако, лучше использовать значения от 0,5 до 3, в крайнем случае, от 0,05 до 5.

Вы можете использовать значения и за пределами этих крайних точек при условии, что они больше нуля.

Переменная LOC может быть положительной, отрицательной или нулем. Параметр SKEW должен быть больше или равен -1, и меньше или равен +1. Когда SKEW равен +1, вся правая сторона распределения (справа от пика) равна пику.

Когда SKEW равен -1, пику равна вся левая сторона распределения. Интервалы значений переменных в общем виде таковы:

(4.08) - бесконечность < LOC < + бесконечность

(4.09) SCALE > 0

(4.10) -1<=SKEW<=+1

(4.11) KURT > О

Рисунки с 4-2 по 4-9 показывают, как легко изменяется распределение. Мы можем подогнать эти четыре параметра таким образом, чтобы получившееся в результате распределение было похоже на любое другое распределение.

Содержание раздела