Поиск оптимального f пo нормальному распределению

Сейчас мы разработаем метод поиска оптимального f по нормально распределенным данным. Как и формула Келли, это способ относится к параметрическим методам. Однако он намного мощнее, так как формула Келли отражает только два возможных результата события, а этот метод позволяет получить полный спектр результатов (при условии, что результаты нормально распределены). Удобство нормально распределенных результатов (кроме того факта, что в реальности они часто являются пределом многих других распределений) состоит в том, что их можно описать двумя параметрами. Формулы Келли дадут вам оптимальное f для бернуллиевых результатов, если известны два параметра: отношение выигрыша к проигрышу и вероятность выигрыша. Метод расчета оптимального f, о котором мы сейчас расскажем, также требует только два параметра — среднее значение и стандартное отклонение результатов. Вспомним, что нормальное распределение является непрерывным распределением. Для того, чтобы использовать этот метод, необходимо дискретное распределение. Далее вспомним, что нормальное распределение является неограниченным распределением. Первые два шага, которые мы должны сделать для нахождения оптимального f по нормально распределенным данным, — это определить, (1) на сколько сигма от среднего значения мы усекаем распределение и (2) на сколько равноотстоящих точек данных мы разделим интервал между двумя крайними точками, найденными в (1).

Например, мы знаем, что 99,73% всех точек данных находятся между плюс и минус 3 сигма от среднего, поэтому можно использовать 3 сигма в качестве параметра для (1). Другими словами, мы рассматриваем нормальное распределение только между минус 3 сигма и плюс 3 сигма от среднего значения. Таким образом, мы охватываем 99,73% всей активности в пределах нормального распределения.

Вообще, для этого параметра лучше использовать значение от 3 до 5 сигма. Что касается числа равноотстоящих точек данных (шаг 2), мы будем использовать число, как минимум, в десять раз большее количества стандартных отклонений, которое используется в (1). Если мы выберем 3 сигма для (1), тогда возьмем, по крайней мере, 30 равноотстоящих точек данных для (2). Это означает, что на горизонтальной оси следует отметить отрезок от минус 3 сигма до плюс 3 сигма и нанести на нем 30 равноотстоящих точек. Так как между минус 3 сигма и плюс 3 сигма находится 6 сигма и нам надо разместить на этом отрезке 30 равноотстоящих точек, мы должны разделить 6 на 30 - 1, или 29. Это даст нам 0,2068965517.

Первой точкой данных будет минус 3. Затем мы будем добавлять 0,2068965517 к каждой предыдущей точке, пока не достигнем плюс 3. И так нанесем 30 равноотстоящих точек данных между минус 3 и плюс 3. Нашей второй точкой данных будет -3 + 0,2068965517 =-2,793103448, третьей точкой данных будет 2,79310344 + 0,2068965517 = -2,586206896, и так далее. Таким образом, мы зададим 30 точек на горизонтальной оси. Чем больше точек данных вы используете, тем лучше будет разрешение нормальной кривой. Использование количества точек в десять раз больше числа стандартных отклонений не является строгим правилом определения минимального числа точек данных. Нормальное распределение является непрерывным распределением. Однако мы должны сделать его дискретным, чтобы по нему найти оптимальное f. Чем большее число равноотстоящих точек данных мы используем, тем ближе наша дискретная модель будет к реальному непрерывному распределению. Почему не следует использовать слишком большое число точек данных? Чем больше точек данных вы будете использовать в нормальной кривой, тем больше времени понадобится для поиска оптимального f.

Даже если вы будете использовать компьютер для поиска оптимального f, при большом количестве точек данных расчет займет достаточно много времени.

Более того, каждая дополнительная точка данных увеличивает разрешение в меньшей степени, чем предыдущая точка. Мы будем называть описанные выше два вводных параметра ограничивающими параметрами (bounding parameters).

Третий и четвертый шаги позволят определить среднюю арифметическую сделку и стандартное отклонение для рыночной системы, с которой вы работаете. Если у вас нет механической системы, можно получить эти числа из брокерских отчетов.

Один из реальных плюсов рассматриваемого метода состоит в том, что для его использования не обязательно работать по механической системе, вам даже не нужны брокерские отчеты или торговые результаты в бумажной форме. Метод можно использовать, рассчитав два вводных параметра: среднюю арифметическую сделку (в пунктах или долларах) и стандартное отклонение сделок (в пунктах или долларах, в зависимости от того, что вы используете для средней арифметической сделки). Если стандартное отклонение сложно рассчитать, тогда просто попытайтесь понять, насколько, в среднем, сделка будет отличаться от средней сделки. Рассчитав среднее абсолютное отклонение, вы можете использовать уравнение (3.18) для преобразования оценочного среднего абсолютного отклонения в оценочное стандартное отклонение:

(3.18) S=M* 1/0,7978845609=М* 1,253314137,

где S = стандартное отклонение;

М = среднее абсолютное отклонение.

Эти два параметра, среднее арифметическое средней сделки и стандартное отклонение сделок, мы будем называть действительными вводными параметрами.

Теперь нам надо взять все равноотстоящие точки данных из шага (2) и найти их соответствующие ценовые значения, основываясь на среднем арифметическом значении и стандартном отклонении. Вспомним, что наши равноотстоящие точки данных выражены в стандартных единицах. Теперь для каждой из этих равноотстоящих точек данных мы найдем соответствующую цену:

(3.27) D = U + (S * Е),

где D = ценовое значение, соответствующее значению стандартной единицы;

Е = значение стандартной единицы;

S = стандартное отклонение;

U= среднее арифметическое.

После того как мы определили все ценовые значения, соответствующие каждой точке данных, мы можем сказать, что сконструировали распределение, к которому, как ожидается, будут стремиться точки данных.

Однако данный метод позволяет сделать намного больше. Мы можем включить два дополнительных параметра, которые позволят нам рассмотреть типы сценариев «что если». Эти параметры, которые мы назовем параметрами «что если», позволяют увидеть влияние изменения нашей средней сделки, или изменения дисперсии (стандартного отклонения) сделок.

Первый из этих параметров, называемый сжатием (shrink), затрагивает среднюю сделку. Сжатие — это просто множитель нашей средней сделки. Вспомните, что когда мы находим оптимальное f, то попутно получаем другие величины, которые являются полезными побочными продуктами оптимального f. Такие расчеты включают среднее геометрическое, TWR и среднюю геометрическую сделку.

Сжатие является величиной, на которую мы умножаем среднюю сделку еще до того, как осуществляем поиск оптимального f. Следовательно, сжатие позволяет нам рассчитать оптимальное f для того случая, когда средняя сделка затронута сжатием, а также рассчитать новые побочные продукты. Предположим, вы торгуете в системе, которая в последнее время работала очень эффективно. Вы знаете, что рано или поздно система прекратит работать так же успешно, поэтому хотите знать, что произойдет, если средняя сделка будет уменьшена наполовину.

Используя значение сжатия 0,5 (так как сжатие является множителем, то средняя сделка, умноженная на 0,5, будет равна половине средней сделки), вы можете найти оптимальное f, когда средняя сделка уменьшается наполовину. Вы сможете увидеть, как такие изменения затрагивают геометрическую среднюю сделку и другие величины. Используя значение сжатия 2, вы также сможете увидеть последствия удвоения средней сделки. Другими словами, параметр сжатия может также использоваться для увеличения вашей средней сделки. Более того, он позволяет вам взять неприбыльную систему (то есть систему со средней сделкой меньше нуля) и, используя отрицательное значение сжатия, посмотреть, что произойдет, если эта система станет прибыльной. Допустим, у вас есть система, которая показывает среднюю сделку -100 долларов. Если вы будете использовать значение сжатия -0,5, то получите оптимальное f для этого распределения со средней сделкой 50 долларов, так как -100 * * -0,5 = 50. Если бы мы использовали фактор сжатия -2, то получили бы распределение со средней сделкой 200 долларов. Следует крайне аккуратно использовать параметры «что если», так как они легко могут привести к неправильным результатам. Уже было упомянуто, что вы можете превратить систему с отрицательной арифметической средней сделкой в прибыльную систему. Это может привести к проблемам, если, например, в будущем, у вас по-прежнему будет отрицательное ожидание. Другой параметр «что если» называется растяжением (stretch), но он не противоположен сжатию, как можно было бы подумать. Растяжение является множителем стандартного отклонения. Вы можете использовать этот параметр для определения влияния разброса на f и его побочные продукты. Растяжение всегда должно быть положительным числом, в то время как сжатие может быть положительным или отрицательным (пока средняя сделка, умноженная на сжатие, имеет положительное значение). Если вы хотите увидеть, что произойдет, когда ваше стандартное отклонение удвоится, просто используйте значение 2 для растяжения.

Чтобы увидеть, что произойдет, если разброс уменьшится, используйте значение меньше 1.При использовании этого метода вы заметите, что, когда растяжение стремится к нулю, значения побочных продуктов увеличиваются, и, в результате, вы получаете более оптимистичную оценку будущего, и наоборот. Сжатие работает противоположным образом, так как при сжатии, стремящемся к нулю, мы получаем более пессимистичные оценки будущего, и наоборот. После того как мы зададим значения, которые будем использовать для растяжения и сжатия (сейчас и для одного, и для другого мы будем использовать единицу, то есть оставим действительные параметры без изменения), можно изменить уравнение (3.27):

(3.28) D = (U * Сжатие) + (S * E * Растяжение),

где D = значение цены, соответствующее значению стандартной единицы;

Е = значение стандартной единицы;

S = стандартное отклонение;

U = среднее арифметическое.

Подведем итоги. Первые два шага определяют ограничительные параметры (число сигма с каждой стороны от среднего, а также количество равноотстоящих точек данных, которое мы собираемся использовать в этом интервале).

Следующие два шага — это нахождение действительных вводных параметров (средней арифметической сделки и стандартного отклонения). Мы можем получить эти параметры эмпирически из результатов торговой системы или из брокерских отчетов. Можно также получить эти величины оценочным путем, но помните, что результаты в этом случае будут настолько точны, насколько точны ваши оценки. Пятый и шестой шаги позволяют определить факторы, которые надо использовать для растяжения и сжатия, если вы собираетесь использовать сценарий «что если», в противном случае просто используйте единицу как для растяжения, так и для сжатия. Седьмым шагом будет использование уравнения (3.28) для преобразования равноотстоящих точек данных из стандартных значений либо в пункты, либо в доллары (в зависимости от того, что вы использовали в качестве вводных данных для средней арифметической сделки и стандартного отклонения).

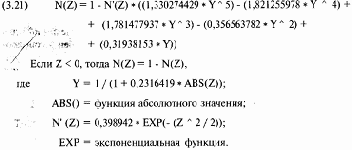

Восьмой шаг позволит найти вероятность, ассоциированную (associated) (находящуюся во взаимно однозначном соответствии) с каждой из равноотстоящих точек данных. Эта вероятность определяется уравнением 3.21):

Мы будем использовать уравнение (3.21) без оговорки «если Z < 0, тогда N(Z) = 1 -

N(Z)», так как нам надо знать, какова вероятность события, равного или превышающего заданное количество стандартных единиц.

Каждая точка данных имеет стандартное значение, определяемое как параметр Z в уравнении (3.21), а также значение, выраженное в долларах или пунктах.

Существует еще одна переменная, соответствующая каждой равноотстоящей точке данных, — ассоциированная вероятность.

Содержание раздела