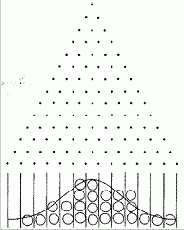

Часто нормальное распределение называют распределением Гаусса, или Муавра, в честь тех, кто, как считается, открыл его — Карл Фридрих Гаусс (1777-1855) и, веком ранее, что не так достоверно, Авраам де Муавр (1667-1754). Нормальное распределение считается наиболее ценным распределением, благодаря тому, что точно моделирует многие явления. Давайте рассмотрим приспособление, более известное как доска Галтона (рисунок 3-5). Это вертикально установленная доска в форме равнобедренного треугольника. В доске расположены колышки, один в верхнем ряду, два во втором, и так далее. Каждый последующий ряд имеет на один колышек больше. Колышки в сечении треугольные, так что, когда падает шарик, у него есть вероятность 50/50 пойти вправо или влево. В основании доски находится серия желобов для подсчета попаданий каждого броска.

Рисунок 3-5 Доска Галтона

Шарики, падающие через доску Галтона и достигающие желобов, начинают формировать нормальное распределение. Чем «глубже» доска (то есть чем больше рядов она имеет) и чем больше шариков бросается, тем ближе конечный результат будет напоминать нормальное распределение.

Нормальное распределение интересно еще и потому, что оно является предельной формой многих других типов распределений. Например, если Х распределено биномиально, а N стремится к бесконечности, то Х стремится к нормальному распределению. Более того, нормальное распределение также является предельной формой многих других ценных распределений вероятности, таких как Пуассона, Стьюдента (или t-распределения). Другими словами, когда количество данных (N), используемое в этих распределениях, увеличивается, они все более напоминают нормальное распределение.

Содержание раздела