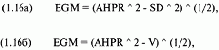

В какой именно точке на эффективной границе вы будете находиться (то есть какова эффективная КСП), является функцией вашего собственного неприятия риска, по крайней мере, в соответствии с моделью Марковица. Однако есть оптимальная точка на эффективной границе, и с помощью математических методов можно найти эту точку. Если вы выберете КСП с наивысшим средним геометрическим HPR, то достигнете оптимальной КСП! Мы можем рассчитать среднее геометрическое из среднего арифметического HPR и стандартного отклонения HPR (обе эти величины у нас уже есть, так как они являются осями Х и Y модели Марковица!) Уравнения (1.16а) и (1.166) дают нам формулу для оценочного среднего геометрического EGM (estimated geometric mean). Данный расчет очень близок (обычно до четвертого или пятого знака после запятой) к реальному среднему геометрическому, поэтому можно использовать оценочное среднее геометрическое вместо реального среднего геометрического.

где EGM == оценочное среднее геометрическое;

AHPR = среднее арифметическое HPR, или координата, соответствующая

доходу по портфелю;

SD = стандартное отклонение HPR, или координата, соответствующая риску по портфелю;

V = дисперсия HPR, равная SD ^ 2. Обе формы уравнения (1.16) эквивалентны.

При КСП с наивысшим средним геометрическим рост стоимости портфеля будет максимальным; более того, данная КСП позволит достичь определенного уровня баланса за минимальное время.

Содержание раздела