Вскоре после "Черного четверга" американский экономист Роберт Д. Шиллер (Robert J.Shiller).(1986) разослал опросные листы 175 институциональным инвесторам и 125 крупным частным инвесторам по всей стране, выбранным наугад. Он задал вопрос: "Какие поводы для покупки или продажи у вас были на протяжении этого периода?".

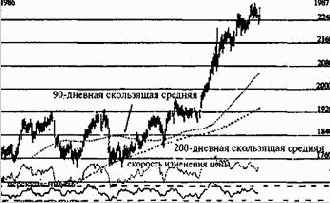

Рисунок 6 Промышленный Индекс Доу-Джонса. График показывает дневные торговые диапазоны и цены закрытия для промышленного индекса с мая 1986 года по март 1987 года, где следует обратить внимания на два основных падения, произошедших в 1986 году. На графике также показаны 90- и 200-дневные скользящие средние, скорость изменения цены и уровни перепроданности/перекупленности. Эти индикаторы объясняются в книге. (График построен Кембриджским исследованием инвестиций.)

Он получил более 113 ответов, ни один из которых не указывал на экономические новости или слухи, которым пресса приписывала падение цен на рынке. На самом деле, только три из 113 ответивших ссылались на финансовые новости или слухи. Акцент ставился на нечто совсем другое: на само рыночное падение. Люди продавали не изза боязни растущей инфляции. Они продавали, потому что рынок начинал падать.

Шиллер (1987) столкнулся с теми же результатами и во время глобального краха в октябре 1987 года. В период с 19 по 23 октября 1987 года он разослал 2000 вопросников частным фондовым инвесторам и 1000 вопросников институциональным инвесторам. Ответили 605 и 284 соответственно. В этом масштабном исследовании Шиллер повторил свой вопрос, какие новости оказались самыми важными для принятия решений во время падения цен. Снова выяснилось, что экономические и политические новости не произвели такого огромного эффекта, как сами ценовые движения. Предшествующие падения цен на бонды и акции значительно сильнее повлияли на инвесторов, чем отдельные новости, появлявшиеся в печати.

Один из интереснейших аспектов исследования Шиллера заключался в выявлении точки зрения инвесторов на "истинную стоимость". Сначала он спросил, были ли они только покупателями или продавцами (или оставались нейтральными) с 12 сентября по 12 октября, то есть до краха. Затем задал вопрос, был ли рынок в тот же самый период, по их мнению, переоценен, если рассматривать его с точки зрения фундаментальных данных. После получения ответов проявилась следующая картина: не менее 68,1% частных инвесторов и 93,1% институциональных инвесторов покупали до краха, даже полагая, что рынок был переоценен в этот период. Так вот и меняется "истинная стоимость". Также интересно, что более 10% констатировали, что в период, предшествующий краху, они следовали политике использования стоплоссов, размещаемых определенным образом (как правило, продавали, если цены падали ниже определенного уровня). Часто личный мотив для этой политики состоял в том, что инвестор не мог себе позволить понести убыток изза снижения цен. Поэтому при падении цены ниже критической инициировались ордера на продажу для закрытия длинных позиций.

Шиллер также спрашивал, ориентировались ли инвесторы сами на 200дневную скользящую среднюю или на иные аналогичные "долгосрочные линии тренда" во время рыночного падения и до краха. На это 37.3% частных инвесторов и 33.3% профессиональных инвесторов ответили положительно, что снова показало, как ценовые движения сами по себе могут провоцировать людей на покупку или продажу.

Содержание раздела